2022年1月,新能源物流车销量达6330辆,其中包括799辆交叉型乘用车。除交叉型乘用车外,2022年1月,新能源物流车动力电池装车量累计达767.29MWh,共有40余家企业实现装车配套,排名前10的企业装车量占比为98.37%。

宁德称霸亿纬居亚军,二者占比近9成

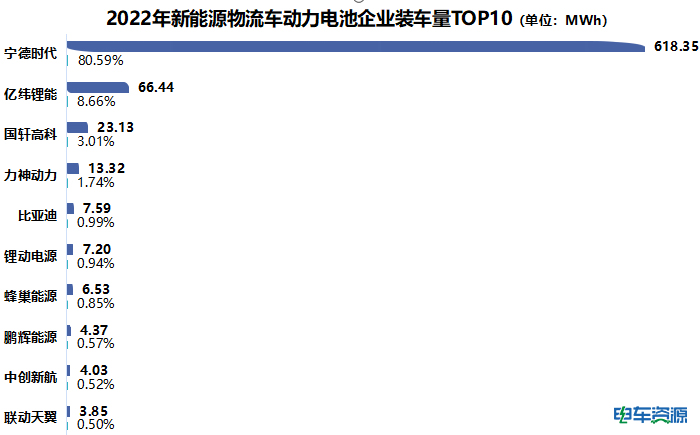

从具体数据来看,2022年1月新能源物流车动力电池装车量Top10企业分别是宁德时代、亿纬锂能、国轩高科、力神动力、比亚迪、锂动电源、蜂巢能源、鹏辉能源、中创新航(中航锂电)、联动天翼。

2022年开年之际,宁德时代以绝对优势拿下冠军宝座,超4/5以上的份额,总装车量为618.35MWh,具体占比为80.59%。据中国汽车动力电池产业创新联盟数据显示,作为2022年1月国内动力电池企业装车量第一名的宁德时代,市场份额也仅有50.24%,而在新能源物流车领域,宁德时代的市占比进一步加大,打破以往的纪录,且已接近2021年TOP5电池企业合计装车量(82.96%),足见动力电池市场行业集中度逐渐走高,“一家独大”的趋势越发明显。

2022年伊始,亿纬锂能打破在动力电池装机量TOP3外徘徊的尴尬局面,成功扳回一局。2022年1月,亿纬锂能凭借66.44MWh的装车量,位居第二。

国轩高科排名第三,总装车量为23.13MWh,配套车型有开瑞优优EV、瑞驰EC35II、开瑞海豚EV等。

此外,在2022年1月新能源物流车TOP10电池企业中,装机量超过3MWh的还有:力神动力(13.32MWh,1.74%)、比亚迪(7.59MWh,0.99%)、锂动电源(7.20MWh,0.94%)、蜂巢能源(6.53MWh,0.85%)、鹏辉能源(4.37MWh,0.57%)、中创新航(4.03MWh,0.52%)、联动天翼(3.85MWh, 0.5%)。

2022年1月,在新能源物流车领域,TOP3电池企业合计装车量占比为92.26%,TOP5电池企业合计装车量占比是94.99%,TOP10电池企业合计装车量占比98.37%。可见,动力电池企业装车量集中度进一步提升。

涨价预期下,磷酸铁锂占比创新高达98.30%

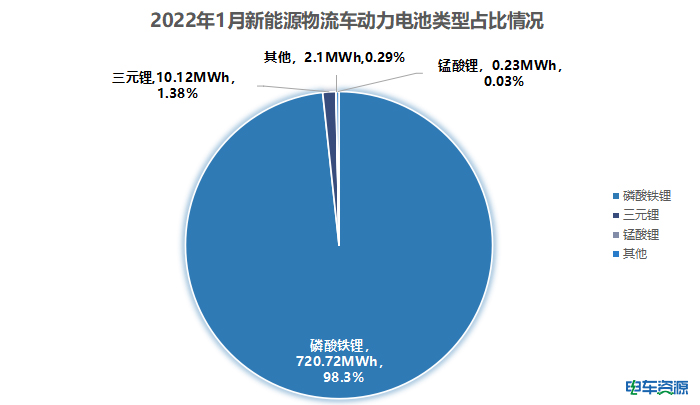

动力电池类型方面,磷酸铁锂电池的装车量为720.72MWh,市占比达98.30%;三元锂电池装车量为10.12MWh,占比为1.38%;锰酸锂电池装车量为226.35KWh,占比0.03%;其他未知锂电池2.1MWh,占比0.29%。

2021年7月,磷酸铁锂电池占比达97.4%;

2021年10月,磷酸铁锂电池占比达97.91%;

2022年1月,磷酸铁锂电池占比达98.30%。

有观点认为,在补贴退坡、原材料涨价等因素影响下,新能源商用车涨价已是铁板钉钉的事。为降本增效,越来越多车企选择安全性能好、性价比高的磷酸铁锂电池,进而再次推高了磷酸铁锂电池市占比。

重卡爆火,宁德时代保“重”引担忧?

从电池企业配套车企来看,宁德时代共配套3501辆新能源物流车,为50余家车企提供电池配套,主要合作车企有郑州宇通、汉马科技、徐州徐工、福田汽车、北奔重汽等,这5家企业合计装车量占宁德时代57.25%的份额。

亿纬锂能为392辆新能源物流车实现电池装车配套,其中有143辆是重卡,共为11家车企供应电池,配套装机量最多的是郑州宇通,占比51.35%,其次是三一汽车。

排在第三位的国轩高科,主要为开瑞新能源、瑞驰新能源、新龙马汽车等企业提供电池配套,三者合计装机量占据国轩高科73.81%的市场份额。

值得注意的是,本次TOP10榜单中出现了几位新面孔, 蜂巢能源主要为长城汽车提供电池配套;中创新航为瑞驰新能源、开瑞新能源、新龙马汽车三家车企提供电池配套,配套车型有瑞驰EC35II、开瑞优优EV、启腾N50EV;联动天翼仅为三一汽车提供电池配套。

不难看出,1月动力电池装车量冠亚军宁德时代和亿纬锂能的重要客户均已重卡车企为主,且重卡装车量已占70%-80%的份额。从2021年布局重卡换电业务以及1月发布EVOGO及组合换电整体解决方案来看,宁德时代保“重”基本实锤。虽然,暂无迹象表明宁德时代会放弃新能源物流车配套业务,但有业内人士担心在总产能未完全释放前,新能源物流车宁德时代电池装机量可能受到影响。

各类车型多少电量最受欢迎?

从电车资源整理的配套数据来看,2022年1月,微面方面,最受欢迎的车型电量是41.86KWh,共有660辆;其次是38.7KWh的电量车型有196辆;第三便是41.47KWh的电池电量有170辆。此外,38KWh以下的电量也有不少车型搭载。但总的来说,微面车型搭载38KWh~42KWh的电池较为受欢迎。

轻卡方面,90kWh以上的电池有84辆,86kWh~89kWh的电池有76辆,80kWh~85kWh的装机量为93辆。由此可见,新能源轻卡车型85kWh以上电量最受欢迎。

微卡方面,搭载56kWh的电池车型热度最高,共售101辆;重卡方面,搭载281.9kWh电量的车型售出最多,其次是搭载422.8kWh电量的车型。

小结:

根据工信部发布的《2021年镍钴锂行业运行情况》,2021年,中国新能源产业快速发展,镍钴锂行业整体呈供需两旺格局,产品价格大幅上涨。

上游原材料的价格上涨,或将影响到整车的价格。据相关机构统计,2020年1月初到2022年1月,电池级钴、硫酸镍、碳酸锂的价格分别上涨了119%、55%和569%。

现阶段动力电池行业中头部企业份额比较稳定,而尾部企业将会随着行业发展面临被淘汰,动力电池行业洗牌加速,不出意外,电池性能稳定、电池性价比高的企业将会在这场角逐中胜出。同时,重卡业务的火爆,引起宁德时代等头部企业加速布局,新能源物流车电池装机量会否被挤压而缺电,也需引起业界重视。

转载声明:本文系本网编辑转载,转载目的分享传递更多信息,并不代表本网赞同其观点和对其真实性负责,文章内容仅供参考。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容,谢谢合作。

![[U-EV] 提升电动车电池使用体验,Hyundai集团将策略性投资Qnovo](/uploads/20260313/9f06a571bce6bb761d479f4435226b93.png)

扫一扫关注微信

扫一扫关注微信