AI泡沫前,我们怎么办?

汽车互联网(微信公众号:qichehulianwang)今天为大家带来腾讯研究院的《中美两国人工智能产业发展全面解读》报告,为大家解读中美两国人工智能产业现状,并回答AI泡沫的问题。

定义

人工智能(AI)是人类在利用和改造“机器”的过程中所掌握的物质手段、方法和知识等各种活动方式的总和。

AI赋予了机器一定的视听感知和思考能力,不仅会促进生产力的发展,而且也会对经济与社会的运行方式产生积极作用。

可能到来的泡沫

我们从其他新兴科技的发展历程中可以看到一些相似的情况,现在的AI领域和当年互联网在1998年勃兴两年后又遇到寒冬的情形毫无二致。

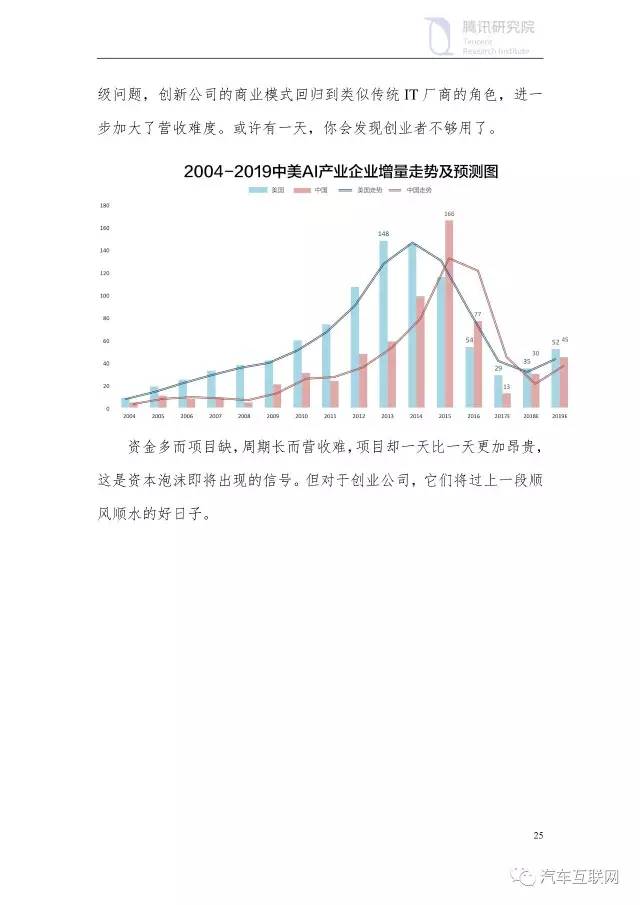

近年来AI厚积薄发,主要因深度学习获得了突破,创业和投资由此情绪高涨。但深度学习仍有难以克服的缺陷。接下来几年,你发现投资越来越多,公司越来越少,项目越来越贵,而深度学习自身的不足并没有快速得到解决,AI商业化之路其实有点力不从心。

在行业即将出现泡沫的时候,不宜设定过高的期望。美国积60余年之功,全面领先全球,其他国家的AI创新尚处于萌芽阶段。赶英超美,并非朝夕可成,我们需要把有限的资源用到核心环节上,方能在未来占有一席之地。

中美人工智能产业比较

1.中美顶层设计相仿

一种乐观观点认为,人工智能的发展将在30年内深刻改变人类社会生活、改变世界,因此,中美两国均在为这一时代的到来积极准备,在顶层设计方面有许多堪可玩味的地方。

从顶层设计来看,中美有近乎相仿的重视程度。

第一,美国和中国政府都把人工智能当作未来战略的主导,出台发展战略规划,从国家战略层面进行整体推进。美国人工智能报告体现了美国政府对新时代维持自身领先优势的战略导向。作为最大的发展中国家,中国也在战略引导和项目实施上做了整体规划和部署。

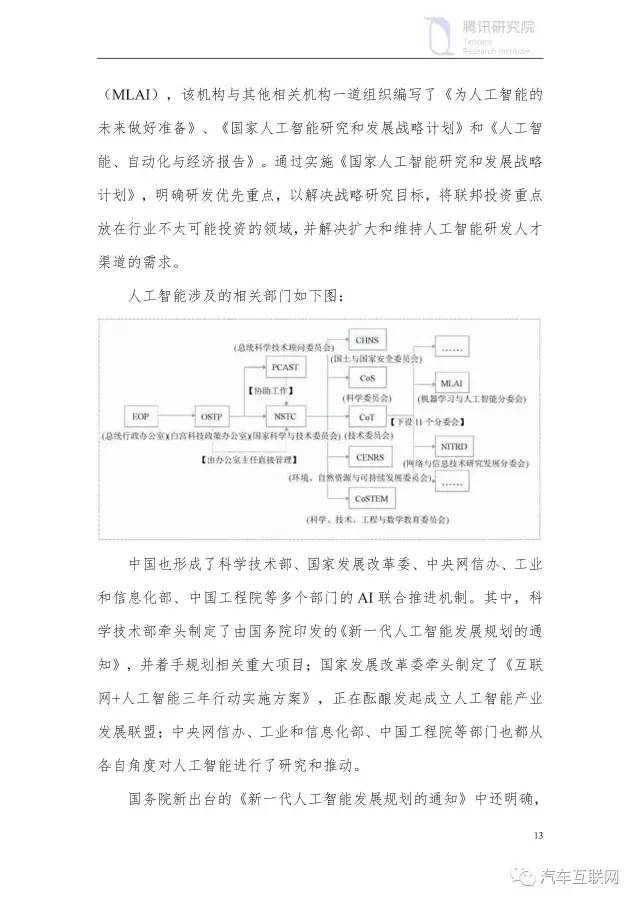

第二,美国和中国都在国家层面建立了相对完整的研发促进机制,整体推进人工智能发展。但在应用系统中,美国走的较远,已经开始将AI装备到军事领域。

第三,美国一直处在人工智能基础研究的前沿,保持全球领先地位。中国在全球跻身第一梯队,但在基础算法和理论研究方面,与美国还有相当大的差距。

2.产业真实差距较大

但从产业发展实际情况来看,情形就显得不那么乐观了。本报告进行了七个维度的全面对比,结果非常出人意料。完全没有发现可以弯道超车的迹象,实际上中国只在局部有所突破。

第一,美国的AI企业数量遥遥领先全球。

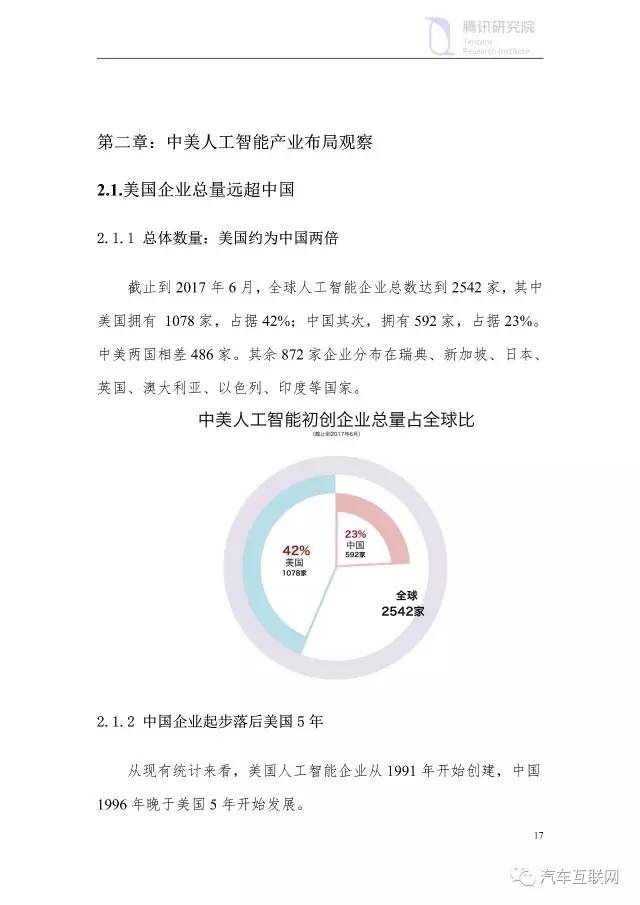

在全球范围内,人工智能领先的国家主要有美国、中国及其他发达国家。截止到2017年6月,全球人工智能企业总数达到2542家,其中美国拥有 1078家,占据42%;中国其次,拥有592家,占据23%。中美两国相差486家。其余872家企业分布在瑞典、新加坡、日本、英国、澳大利亚、以色列、印度等国家。

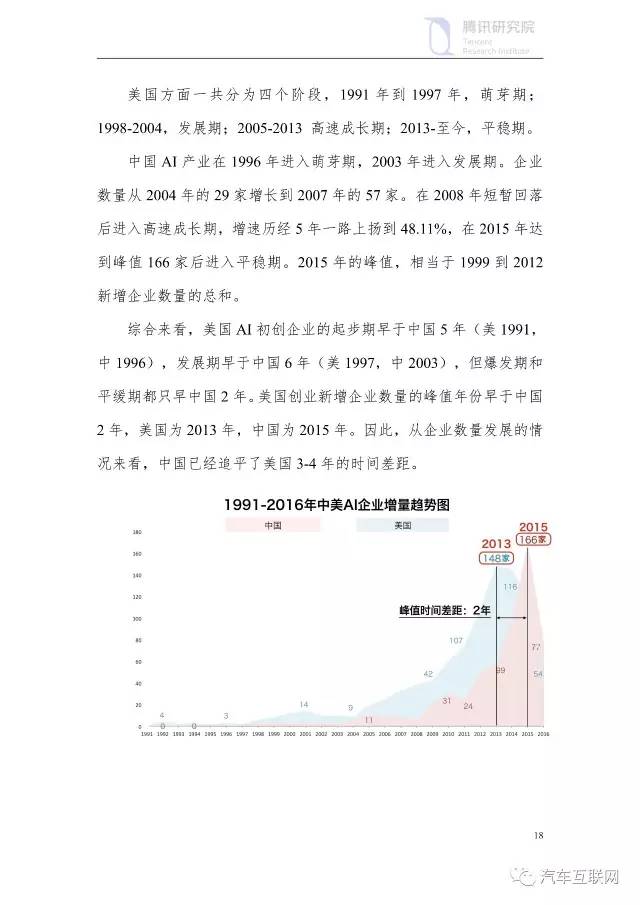

从企业历史统计来看,美国人工智能企业的发展早于中国5年。美国最早从1991年萌芽;1998进入发展期;2005后开始高速成长期;2013后发展趋稳。中国AI企业诞生于1996年,2003年产业进入发展期。在2015年达到峰值后进入平稳期。

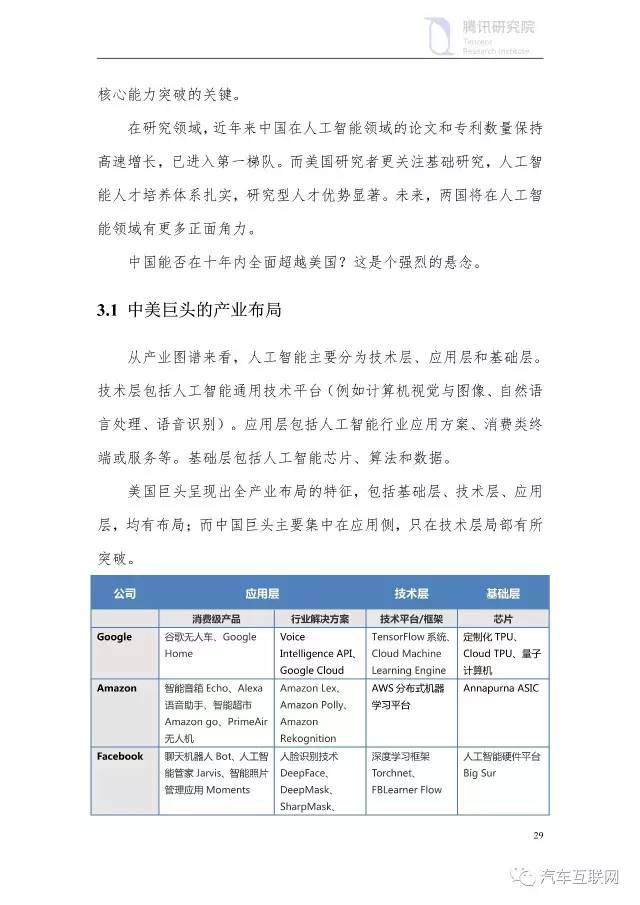

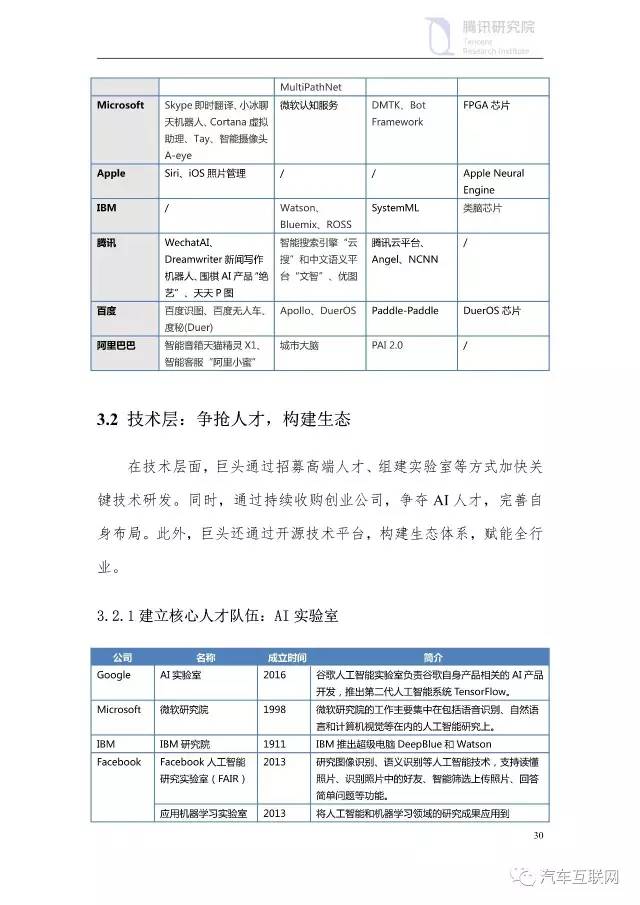

第二,美国全产业布局,而中国只在局部有所突破。

美国AI产业布局全面领先,在基础层、技术层和应用层,尤其是在算法、芯片和数据等产业核心领域,积累了强大的技术创新优势,各层级企业数量全面领先中国。

基础层(主要为处理器/芯片)企业数量来看,中国拥有14家,美国33家,中国仅为美国的42%。

技术层(自然语言处理/计算机视觉与图像/技术平台),中国拥有273家,美国拥有586家,中国为美国的46%。

应用层(机器学习应用/智能无人机/智能机器人/自动驾驶辅助驾驶/语音识别),中国拥有304家,美国拥有488家,中国是美国62.3%。

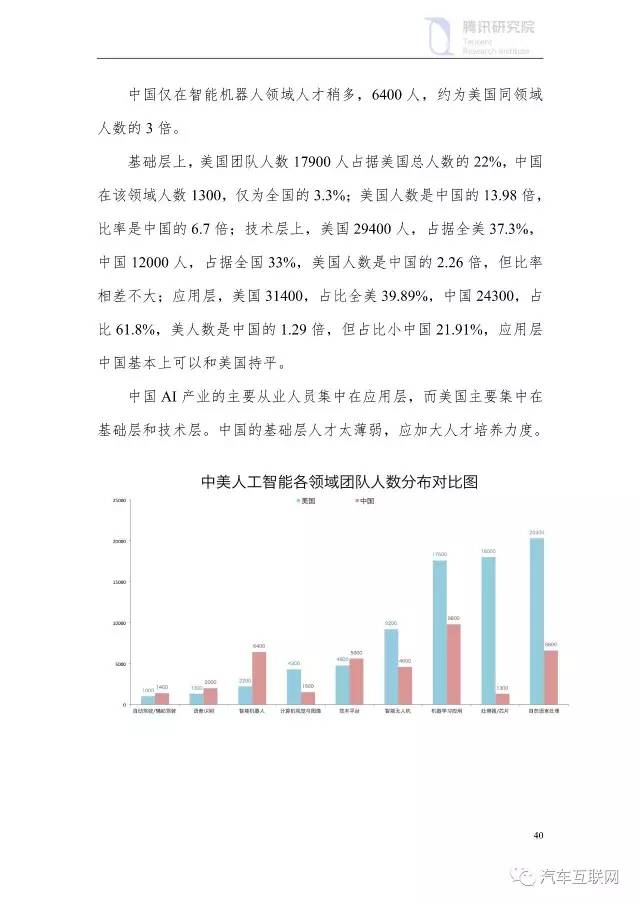

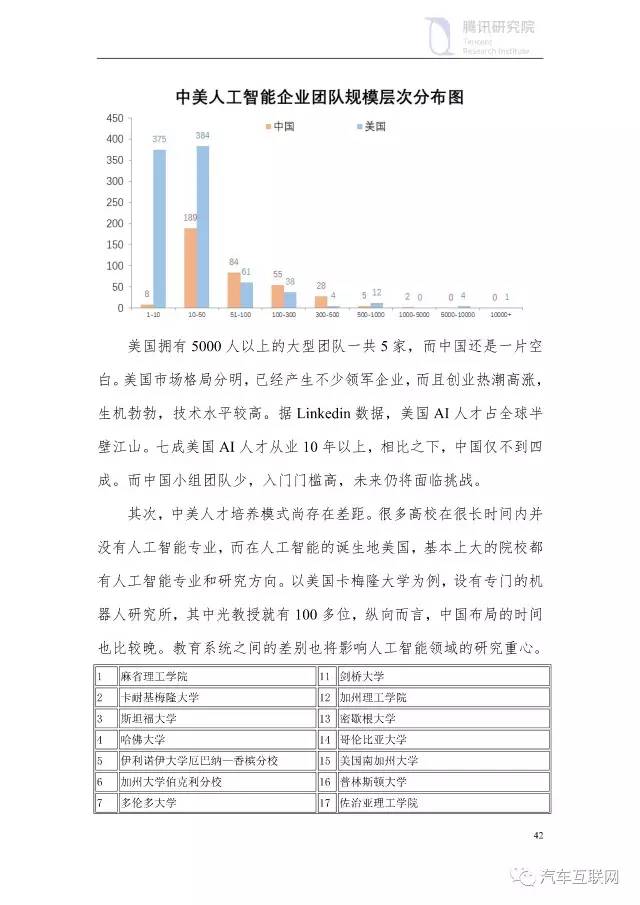

第三,从人才队伍来看,美国梯队完整,中国参差不齐。

AI产业的竞争,说到底是人才和知识储备的竞争。只有投入更多的科研人员,不断加强基础研究,才会获得更多的智能技术。美国研究者更关注基础研究,人工智能人才培养体系扎实,研究型人才优势显著。具体来看,在基础学科建设、专利及论文发表、高端研发人才、创业投资和领军企业等关键环节上,美国形成了能够持久领军世界的格局。

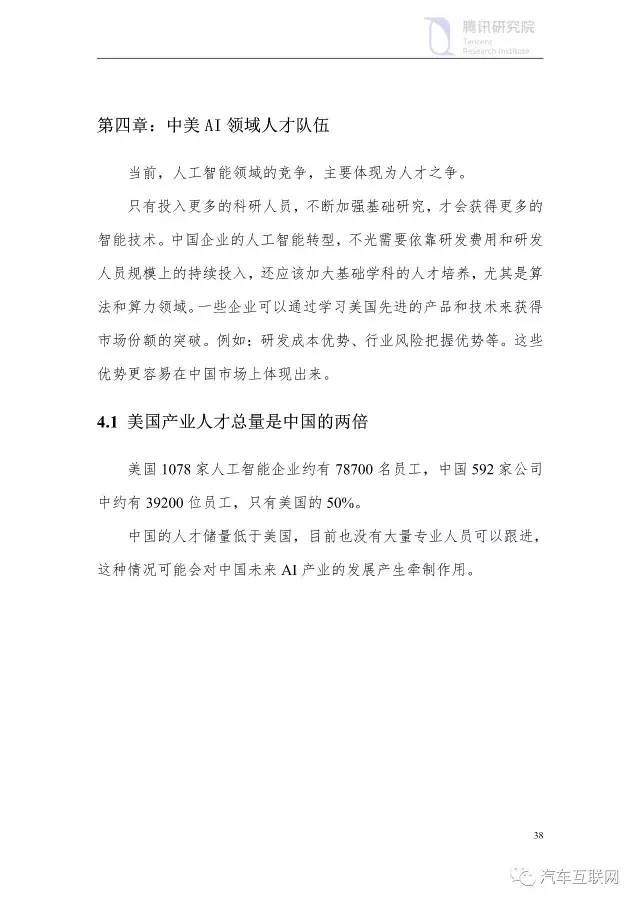

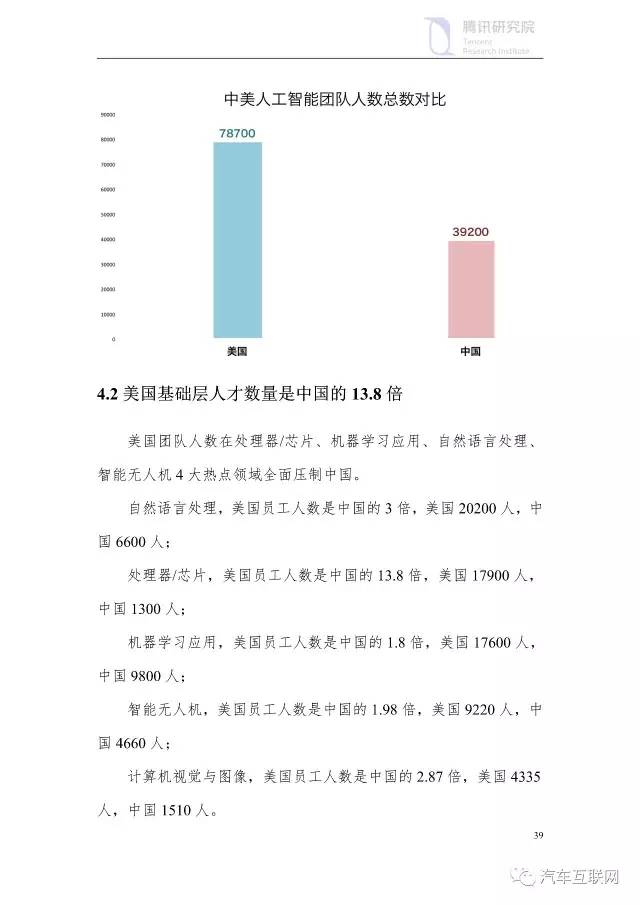

美国产业人才总量约是中国的两倍。美国1078家人工智能企业约有78000名员工,中国592家公司中约有39000位员工,约为美国的50%。美国基础层人才数量是中国的13.8倍。美国团队人数在处理器/芯片,机器学习应用,自然语言处理,智能无人机4大热点领域全面压制中国。

在研究领域,近年来中国在人工智能领域的论文和专利数量保持高速增长,已进入第一梯队。相较而言,中国在人工智能需要在研发费用和研发人员规模上的持续投入,加大基础学科的人才培养,尤其是算法和算力领域。

第四,从AI行业热点领域来看,中美各有优势。

深度学习引领了本轮AI发展热潮。究其原因,在于算力和数据在近十年来获得了重大的突破。当下,人工智能产业出现了九大发展热点领域,分别是芯片、自然语言处理、语音识别、机器学习应用、计算机视觉与图像、技术平台、智能无人机、智能机器人、自动驾驶。

在美国AI创业公司中排名前三的领域为:自然语言处理252家,机器学习应用(Machine Learning Application)242家,以及计算机视觉与图像190家。在中国AI创业公司中排名前三的领域为:计算机视觉与图像146家,智能机器人125家以及自然语言处理92家。

第五,从投资趋势来看,中美差异较大。美国投入资本雄厚,中国这种近些年奋起直追。

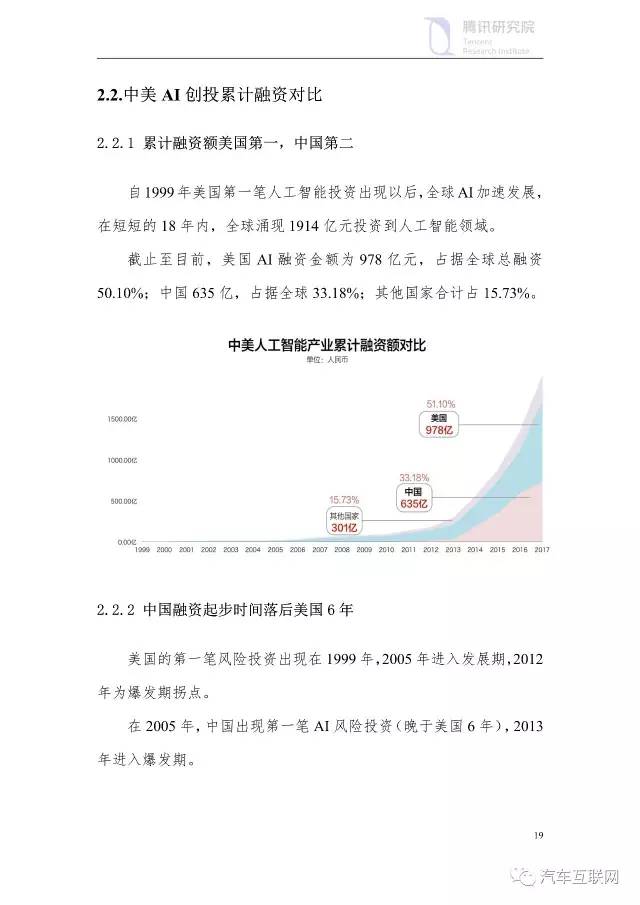

自1999年美国第一笔人工智能风险投资出现以后,全球AI加速发展,在18年内,投资到人工智能领域风险资金累计1914亿元。截止至目前,美国达到978亿元,在融资金额上领先中国54.01%,占据全球总融资50.10%;中国仅次于美国,635亿,占据全球33.18%;其他国家合计占15.73%。

中国的1亿美元级大型投资热度高于美国,共有22笔,总计353.5亿元。美国超过1亿美元的融资一共11笔,总计417.3亿,超过中国63.8亿。

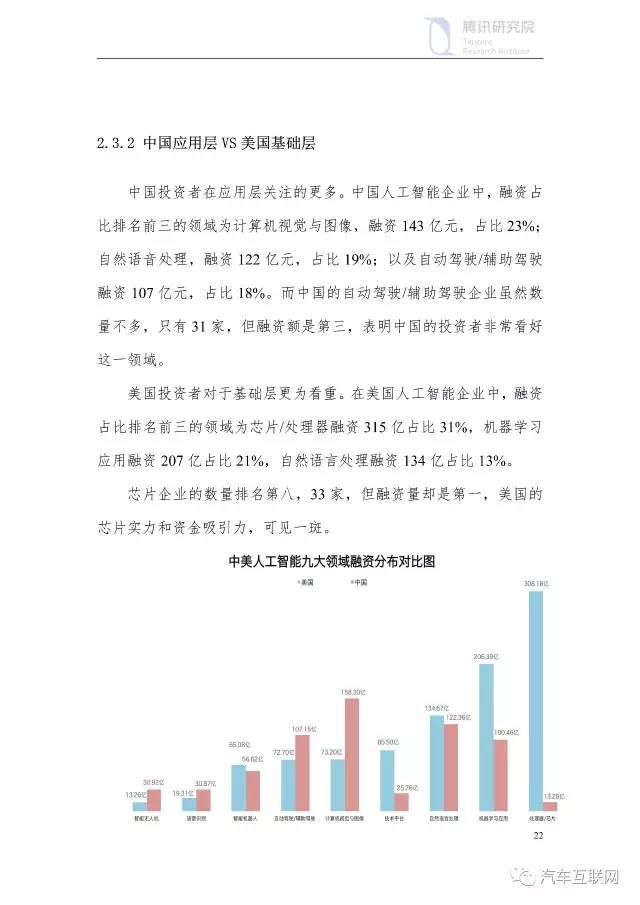

第六,从创业投资领域角度来看,美国面向全产业投资,投资领域遍及基础层、技术层和应用层,而中国接受融资的企业主要集中在应用层。

中国人工智能企业中,融资占比排名前三的领域为计算机视觉,融资143亿元,占比23%;自然语音处理,融资122亿元,占比19%以及自动驾驶/辅助驾驶融资107亿元,占比18%。中国的自动驾驶/辅助驾驶企业虽然数量不多,只有31家,而融资额却是第三,意味着中国的投资者非常看好这一领域。

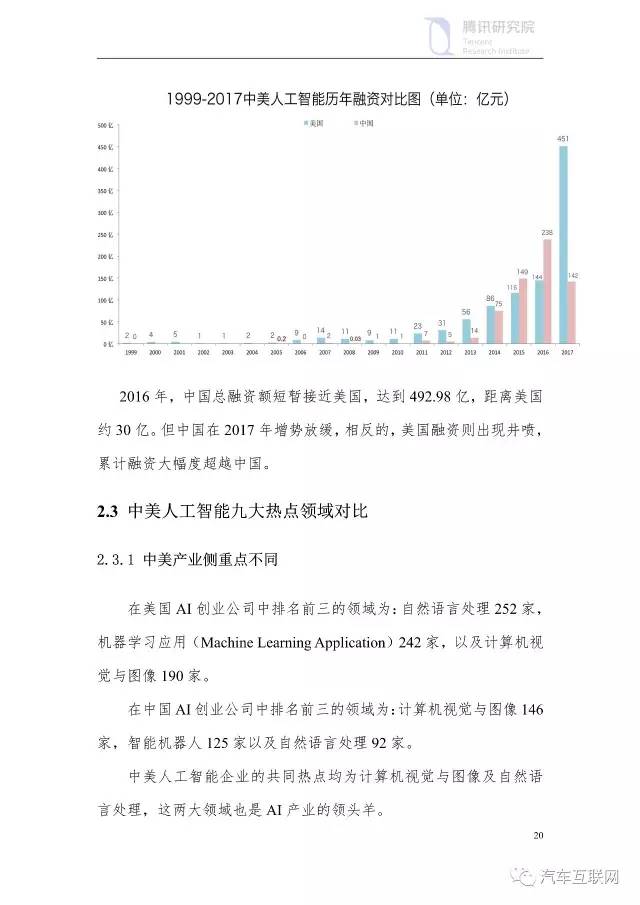

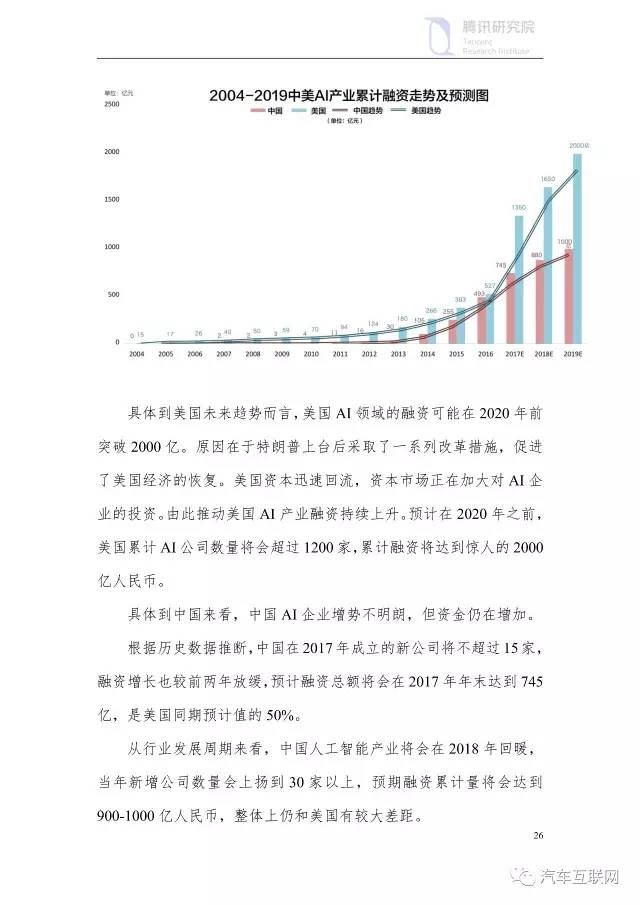

美国融资可能在2020年前突破2000亿。预计在2020年之前,美国累计AI公司数量将会超过1200家,累计融资将达到惊人的2000亿人民币。中国AI企业增势不明朗。根据行业发展周期来计算,中国人工智能产业将会在2018年回暖,新增公司数量会上扬到30以上,预期融资累计量将会达到900-1000亿人民币,仍和美国有较大差距。

第七,从主导产业发展的巨头实力来看,美国具有先发优势。

由于AI产业核心技术掌握在巨头企业手里,巨头企业在产业中的资源和布局,都是创业公司所无法比拟的。因而引领AI产业发展的技术竞赛,主要是巨头之间的角力。当前,苹果、谷歌、微软、亚马逊、脸书,这五大科技巨头无一例外投入越来越多资源抢占人工智能市场,甚至整体转型为人工智能驱动的公司。国内互联网领军者“BAT”也将人工智能作为重点战略,凭借自身优势,积极布局人工智能领域。

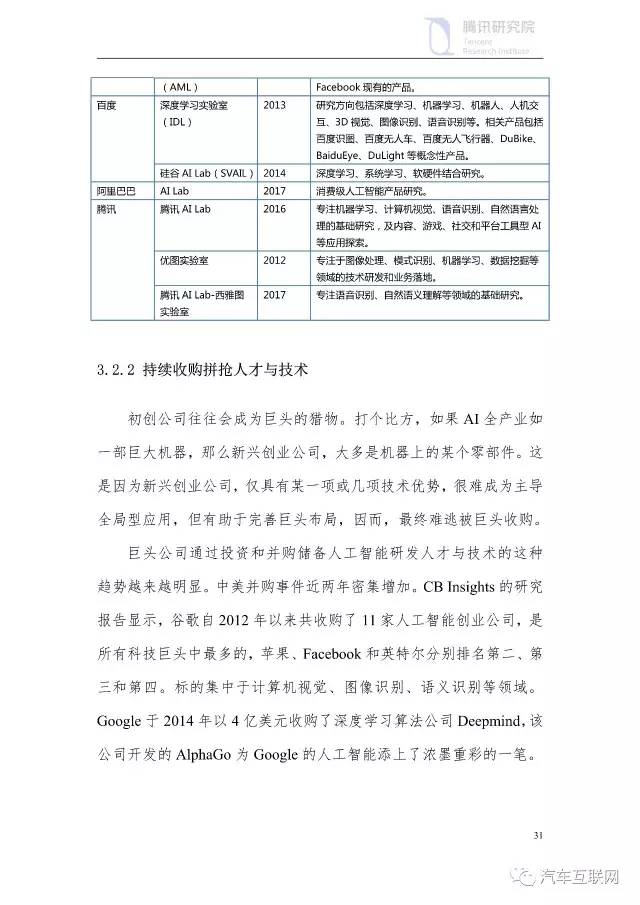

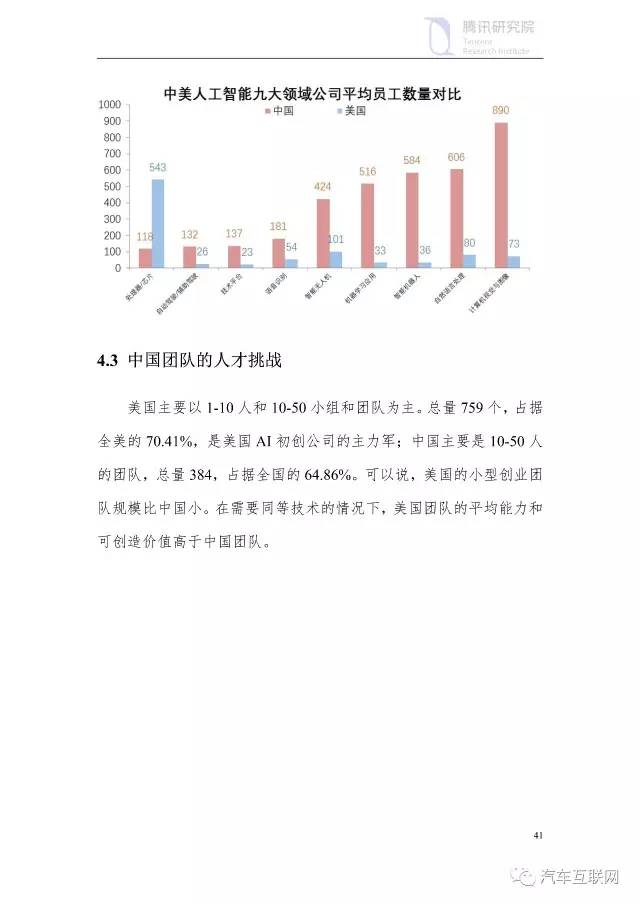

巨头通过招募AI高端人才、组建实验室等方式加快关键技术研发。同时,通过持续收购新兴AI创业公司,争夺人才与技术,并通过开源技术平台,构建生态体系。

——报告导读

扫一扫关注微信

扫一扫关注微信