谁曾想,刚上市不久的中创新航,就迎来了资本市场的迎头重击。

截至今日港股收盘,中创新航报收22.8港元/股,与刚上市时38港元/股相比,累计跌幅至40%。简单计算一下,中创新航已经由上市首日673亿港元的市值,蒸发掉269亿港元,约合248.7亿元人民币。

怎么就这么突然?

其实,一些隐患早在中创新航的招股书中,有所体现。

根据中创新航的招股书显示,2019-2021年,中创新航来自最大客户广汽埃安控股股东的收入分别为6.86亿元、15.58亿元以及35.37亿元,各自占同期总收入的39.6%、55.1%以及51.9%。

换句话说,中创新航之所以能够走出困境,成长到现在的地位,广汽、长安等大客户的扶持功不可没。所以现在反过来,作为中创新航的大客户,广汽埃安只要一有风吹草动,便会对中创新航的营收,造成至少50%的影响。

人算不如天算,就在昨天,广汽埃安正式宣布成立了因湃电池科技有限公司,注册资本10亿人民币,业务范围涵盖新能源汽车动力电池生产制造、电池材料研发及相关产品的技术服务等。

不想当“打工人”的广汽,最终还是对电池下手了。

据了解因湃电池科技由广汽埃安、广汽乘用车、广汽商贸联合投资,并由广汽埃安控股。公司成立后将开展自主电池产业化建设,其中包括自主电池的研发、生产制造和销售,项目总投资高达109亿元。

从广汽埃安的角度来看,动力电池产业链攥在自己手里,很踏实。但这对于中创新航来说,无异于晴天霹雳。尽管因湃电池科技的成长,依旧需要不短的时间,但这对于重度依靠广汽的中创新航来说,无异于一把悬而未落的“铡刀”。

有大客户当然是好事,但作为动力电池供应商,客户集中度过高,议价能力必然会受到影响,不利于公司的长远发展。而且现在看来,如果被大客户“背刺”,不仅业务受到影响,股价更会表现得凄惨无比。

另外值得思考的问题则是,中创新航的“薄利多销”策略,是不是需要改改了?不否认,“低价换市场”的方式,促成了中创新航的一笔笔买卖,但这也导致了其毛利率低的吓人。

根据相关数据显示,2019年-2021年中创新航整体毛利率分别为4.8%、13.6%、5.5%,而同期宁德时代的毛利率则高达29.06%、27.76%、26.28%,国轩高科毛利率则是32.54%、25.23%、18.61%。

尤其是在上游原材料成本波动如此明显的今天,中创新航想要守住毛利率,赚到钱,就需要向着别的盈利模型转化,比如电池技术,比如电池质量……

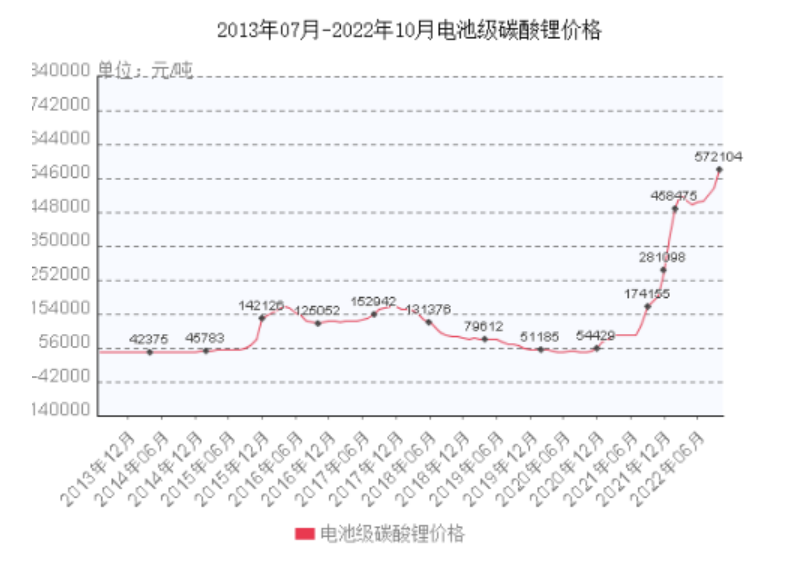

这不,根据上海钢联10月28日发布的数据显示,电池级碳酸锂再次上涨4500元/吨,均价报55.9万元/吨,创历史新高。如此情况下,原本就控制不好原材料成本的中创新航,处境就显得更加艰难。

所以,现在的中创新航,还有投资价值吗?

别的不好说,至少短期内,在国内动力电池市场中,中创新航可以稳定排进前五,全球前十。但同样需要正视的一点在于,如果中创新航依旧只是依靠单一大客户输血,而不是去更好的“开源”,引入更多的客户,那么就有些饮鸩止渴的意味了。

中国新能源汽车市场能否孕育出第三家强大的动力电池企业?中创新航终究又会走向何方?故事和故事仍在继续,走着瞧……

转载声明:本文系本网编辑转载,转载目的分享传递更多信息,并不代表本网赞同其观点和对其真实性负责,文章内容仅供参考。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容,谢谢合作。

扫一扫关注微信

扫一扫关注微信