经历了一段时间的沉寂后,近两年的中国汽车出海,又迎来了一次爆发,甚至有人将2023年称为中国汽车出口爆发的元年。

不仅如此,在今年的IAA MOBILITY展会上,中国品牌们将战线拉至欧洲汽车工业腹地——德国慕尼黑,一顿贴面输出后,还一度引发了热议。

所以,这一次的中国汽车品牌出海热,究竟能给我们带来多少启发?

01

从无心插柳,到全面崛起

将时间拨回2001年,中国第一批向海外出口的汽车,实际是在命运交叉的十字路口,“被”出口出去的。

一个名叫萨米尔的叙利亚车商,在北京亚运村的小车展上,看中了一台奇瑞风云轿车。

那是一款上市不到9个月的新车,萨米尔同志非常喜欢,于是执着地从北京追到芜湖,又从芜湖追到上海,追到了日理万机的尹同跃,在马路上敲定了第一笔汽车出口订单——10辆。

那一年,奇瑞才热乎地下线了自己的第一万辆车。

10辆出口,给了这家投产不到两年的年轻车企一个打开局面走出去的信心。

奇瑞早期的做法是靠技术授权,后来逐步在海外筹建工厂,把整车、CKD散件、发动机以及整车制造技术和装备一齐出口。

这个日后被各大自主复制的出海套路,是奇瑞给摸索出来的。

尹同跃将此形容为“修铁路”。

第一节修在中东,第二节修在东盟,铺设速度很快。

到2005年,奇瑞已经与全球23个国家签署了整车或CKD出口合同,出口的车型包括当时的风云、旗云、QQ、东方之子等等。

当然,奇瑞并不是世纪之初唯一外秀的车企。在中国自主品牌走向海外的初期名单中,还包括了吉利、长城,以及力帆、众泰、陆风等。

只不过,在很长一段时间里,中国汽车出海的落脚点,只能选择亚非拉。

实事求是来说,在过去大部分的时间里,中国汽车出海靠的并不是过硬的产品实力,反而还曾因故障率高、售后服务缺失等备受诟病。

甚至,连针对目的地市场,都鲜有专项调研与研发。

好在,随着时间的推移,中国品牌的车企们不断从一汽丰田、上汽大众等合资车企中学习成功经验,并结合实际情况,推向广阔的第三世界。

并最终,在巴西、俄罗斯等市场中,站稳了脚跟。

但在第三世界国家的成功,却难以被复制到美国、欧盟、日本等汽车传统强国。

究其原因,不外乎当时的中国汽车在产品工艺、尾气排放等,不能达到上述这些国家与地区的标准。甚至,还留下了诸如碰撞测试一星这样的尴尬记录。

好在,经历了萌芽、发展再到崛起,中国汽车出海事业终于翻开了新篇章。

02

建立新的秩序

据中汽协统计,2023年1-6月,我国汽车出口量同比增长75.7%,达到214万辆,仅半年时间就完成了去年出口总量的近70%。

可以预见,今年中国汽车出口数量将攀上一个新的高度。

横向对比的话,今年一季度中国汽车出口数量已超越日本,拿下了全球第一,如果这种势头继续保持下去,没准今年中国就是全球汽车出口第一大国。

新能源车是自主出海的“压舱石”,上半年,我国新能源车出口53.4万辆,实现了160%的同比增长。

尽管目前在出口数量上,新能源车尚不能与燃油车相提并论,但新能源车增势迅猛,发展潜力无限。

更重要的是,提升了中国汽车在全球的影响力,有效推动了国产燃油车的出海。

中国汽车出海能取得这样的成果,同样离不开几家企业。其中,最值得一提的属上汽和奇瑞,这两家的出口量之和占了上半年总出口的近50%。

今年上半年,上汽集团以53万辆的出口量位居行业第一,其中自主品牌销量占比超70%。

其中,新能源车销量超2万辆,光是对英国就出口了8000辆。上汽更表示,公司今年极有可能成为欧洲新能源车销售亚军,冠军是特斯拉。

出口数量仅次于上汽的是奇瑞。奇瑞20多年前就开始布局海外渠道,但近些年才享受到红利。

除了数量上的增长外,中国汽车出海的深度也在持续扩大,中国车企越来越热衷于在海外建厂。

早在2017年,奇瑞就与巴西最大的汽车制造商与销售商卡奥成立了合资企业——卡奥奇瑞。

该合资品牌不仅是巴西增长最快的汽车制造商,还为当地创造了4万多个直接或间接的就业机会,成为巴西汽车业举足轻重的一股力量。

在今年,上汽同样宣布了将在欧洲建设生产基地,目前已在进行选址工作。而上汽决定在欧洲建厂的主要原因,在于欧洲已经成为上汽海外业务第一个20万辆级的市场。

此外,广汽埃安今年计划投资约13亿人民币在泰国建设电动汽车工厂;

比亚迪于今年7月宣布,将在巴西设立由三座工厂组成的大型生产基地综合体,比亚迪的泰国工厂也已经在今年3月动工建设,计划2024年投产;

今年5月,长城汽车对外表示,巴西工厂将成为巴西首个专门生产混合动力汽车和电动汽车的新能源汽车工厂,估计明年上半年就能启动运营……

车企密集出海建厂,从侧面反映出中国汽车出口已进入一个新阶段,毕竟海外建厂必须有一定的销量基础,而对那些在海外发展较快的企业而言,当前也的确是在海外建厂的好时机。

03

赚钱,不寒碜

中国汽车品牌大踏步地走向海外,在排除各种宏观叙事后,此事的动力并不“光鲜”——产能过剩。

过去10年里,中国汽车产能不断攀升。2022年全年,中国汽车产量达到了2718万辆,其中近9成是乘用车。

但与此同时,国内市场的乘用车销量为2054万辆,产销之间有超过400万辆的差距。

而这2054万辆也只是汽车公司批发给经销商的数量,这些车并未全部卖给消费者。

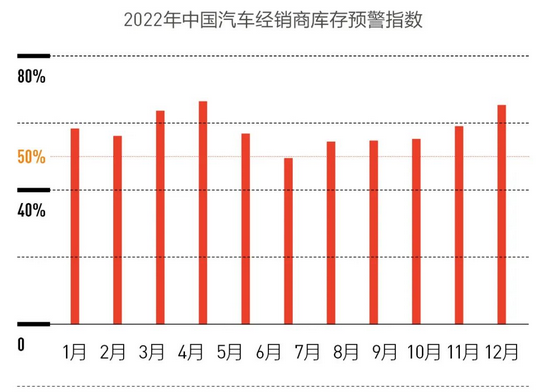

根据中国汽车流通协会的数据,过去3年,中国汽车经销商库存预警指数几乎一直高于警戒水平,2022年仅有11.2%的经销商可以完成全年销量任务指标。

汽车卖不出去,意味着大量的资金沉没,车企的成本也会不断增加。与其困守国内,不如到海外市场放手一搏。

中国汽车出海,实际上是车企的“破釜沉舟”之举。

在上汽海外出行总经理助理陆珉看来,出口是消化过剩产能的最好办法,就像20多年前的家电产业一样,“好多事情是逼出来的”。

而这种去库存的需求恰好匹配了海外市场产能不足的空白。

2021年,受疫情以及芯片等零部件短缺的影响,欧洲、北美的大量汽车工厂停工停产。

在这一年,中国汽车的出口量首次超过200万辆。

除此之外,在面对同级别竞争对手时,中国汽车还有着不少成本上的优势,比亚迪就是典型案例。

日前,国际投行瑞银集团拆解了2022款比亚迪海豹,发现该车75%零部件均是内部制造,自供零部件率是全球汽车行业平均水平的两倍。

根据瑞银分析,比亚迪就算到欧洲设厂,但是与北美和欧洲汽车品牌相比,依然拥有25%左右的成本优势。

而比亚迪整合垂直供应链的理念,已在中国车企中得到推广。尤其是在电池上下游产业链领域,大部分中国品牌都已有所布局。

瑞银分析师认为,以比亚迪为代表的中国新能源品牌具备以下优势:一是通过技术和研发,实现了更好的工程能力,更高的垂直整合能力;二是中国零部件拥有成本优势。

海豹单电机后驱版本售价为44900欧元(约合人民币35万元),双电机四驱版本车型售价为50990欧元(约合人民币40万元),分别比国内高了84%与43%。

即便如此,比亚迪依旧有着价格上的优势。作为对比,BMW i4起步价折合人民币46万元,大众ID.3在欧洲的售价折合大约31万人民币,这还是优惠后的价格。

04

自嗨之时,更需清醒

还是说回到中国车企在慕尼黑车展上大放异彩,台下焦虑的欧洲人已经在偷偷打起了小算盘......

当地时间9月13日,欧盟委员会主席冯德莱恩在欧洲议会发表第四次“盟情咨文”时表示,欧盟委员会将启动一项针对从中国进口的电动汽车的“反补贴调查”。

冯德莱恩演讲时称,“全球电动车市场充斥着更便宜的中国汽车,它们的价格之所以低,是因为获得了巨额的国家补贴,而这正在扭曲我们的市场。

因此,我今天可以宣布,欧盟委员会将对来自中国的电动汽车展开反补贴调查。”

说白了,随着物廉价美的中国电动汽车陆续进军欧洲市场,当地人已经意识到这将威胁到本土汽车制造商,乃至是整个欧洲汽车工业的生存。

要知道,欧洲可是离不开汽车工业的。

毫无疑问,汽车产业链在欧洲、欧盟体系里占据了重要的支柱作用,但更为重要的是,正在缓慢“转身”的欧洲车企,现正处于最脆弱、最容易被入侵的阶段。

如果中国车企借着这段空窗期“趁你病拿你命”,欧洲的经济、就业将遭到一定程度的冲击。

事实上,自2019年以来,欧洲现有车企在本土市场的市场份额下降了6%,中国汽车品牌在欧盟市场的份额也刚从2021年的不到1%上升至今年的2.8%。

在电动汽车市场,中国制造商的销量也不过占总销量的8%。

然而,即便如此,初出茅庐的中国汽车也触动到了它们的蛋糕,所以才会针对中国电动车进行反补贴调查。

事实上,在这次冯德莱恩真正挑明将对中国电动车进行调查前,欧盟就已经发布了《新电池法》,意欲通过为动力电池设卡,来限制外来的动力电池,从而限制出口至欧洲的电动汽车。

只不过,从纸面上来看,《新电池法》并不像这一次的反补贴调查将矛头直指中国汽车。

除了政策上会被卡脖子外,中国出口海外的车型中,还是以A0+A00级为主,占比达到56%。

也就是说,在出口的新能源车中,有超过一半是相对低端的车型。

这多少能反映出,我国新能源车打开海外市场的主要方式还是低价策略。

因此,如何让国产中高端新能源车被海外消费者广泛认可,无疑是汽车人眼下绕不开的话题。

中国品牌出海,是一个复杂且庞大的话题,不同的市场,都有着各自独立的市场情况值得分析。

不过,大体而言,还是瑕不掩瑜。中国车企出海逐步从“产品出海”过渡到“生态出海”,新能源产业链成本优势难以撼动,自主新能源车在海外的潜力正被持续激发。

在汽车产业革命的风口上,2023年注定又是中国汽车出海事业迎来辉煌的一年。

转载声明:本文系本网编辑转载,转载目的分享传递更多信息,并不代表本网赞同其观点和对其真实性负责,文章内容仅供参考。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容,谢谢合作。

扫一扫关注微信

扫一扫关注微信