意义:

IHS Markit最近在8月6日至8日在密歇根州特拉弗斯城举办的汽车管理简报研讨会上表示,预计汽车制造商将在未来几年大幅增加车型铭牌的供应。在大多数市场,这一增幅将超过需求增长,从而带来竞争和盈利压力。

展望:

预计在未来几年,汽车制造商的盈利能力将受到两个新方向的影响。随着资本支出的大幅上升,车型铭牌的大量增长通常会影响销售机会。当前的顶级汽车制造商和品牌预计在2026年将继续占据市场主导地位,但其份额将受到侵蚀。尽管大数据和人工智能等方面的进步可以帮助汽车制造商找到更有针对性、更有效的营销解决方案,但新兴品牌和新车型将更难获得消费者的关注和考虑。

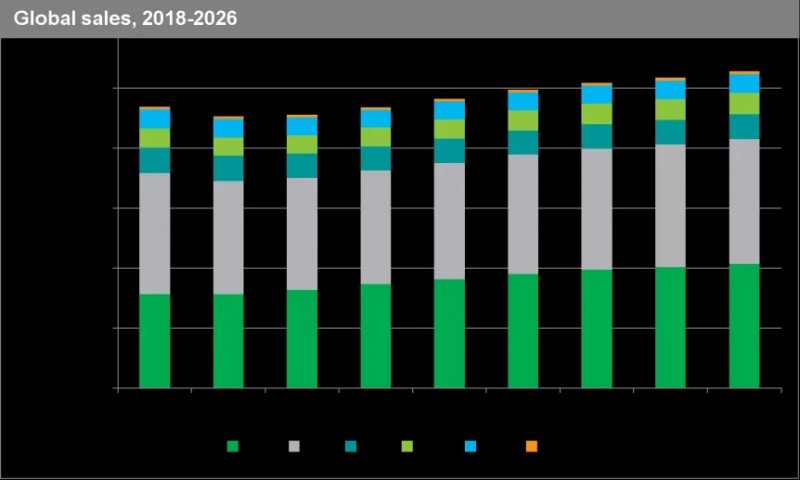

展望2026年,IHS Markit预测,大多数主要轻型汽车市场的新车型铭牌数量将大幅增加。背后的推动因素包括车企转型以满足消费者对多用途车以及电动汽车(EV)的需求。2026年,全球轻型汽车销量预计将达到1.05亿辆左右,相比之下,2018年销量为9,360万辆。可能导致无法达到这一增长水平的风险领域包括:中国经济持续放缓、英国硬脱欧可能导致欧洲经济下滑以及美国市场可能放缓。IHS Markit预测,到2026年,全球多用途车销量占总乘用车销量的比重将增长至39%,相比之下,2006年和2018年这一比例分别为12%和33.7%。这种增长一定程度上与新兴市场开始转向多用途车有关,尽管在一段时间内,这些市场仍将以轿车为主,另外也与欧洲和中国市场不断变化的需求有关。随着市场的转型,汽车制造商将继续增加新的多用途车型铭牌。虽然有几家汽车制造商也计划放弃部分乘用车铭牌,不过车型增加的速度要快于车型减少的速度。

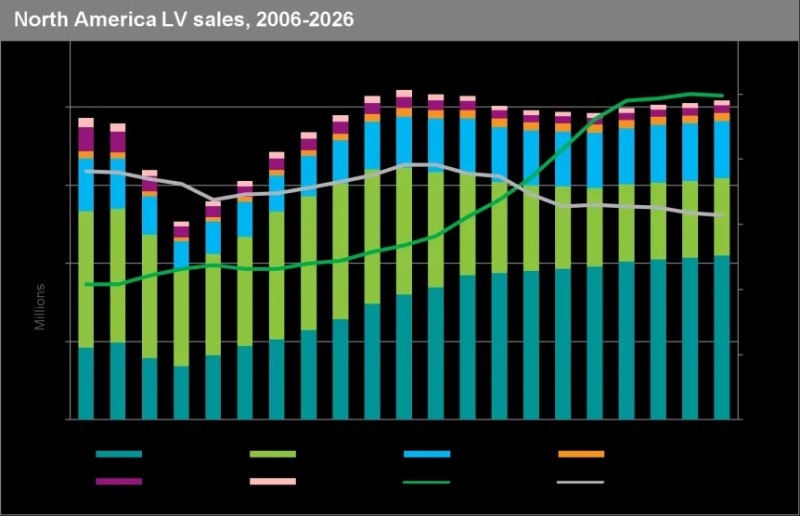

在北美市场,IHS Markit预测多用途车型铭牌数量将从2018年的156个增至2026年的近250个。市场上的多用途车销量预计将从2018年的925万辆增加至2026年的1,050万辆。可供选择的多用途车型数量预计将增长60%,但销量预计仅增长13.5%。该地区的轿车铭牌数量预计将有所下滑,从2018年的190个左右减少至2026年的157个,降幅为17%。该地区的轿车销量预计将下降24%,这意味着车型铭牌数量的下降速度要慢于销量的下降速度。虽然2018年北美市场轿车铭牌数量(189个)要超过多用途车(157个),但预计到2020年将达到临界点,届时市场上可选择的多用途车型数量将超过轿车。IHS Markit预计,到2020年,市场上可选择的多用途车型数量将达到186个,相比之下,轿车车型数量为173个。令北美市场问题变得复杂的另一个因素是,IHS Markit预计,到2026年,该地区汽车销量为2,042万辆。这反映出北美作为一个成熟市场,车企在该市场的营收将小幅下滑;2018年该地区销量为2,072万辆。

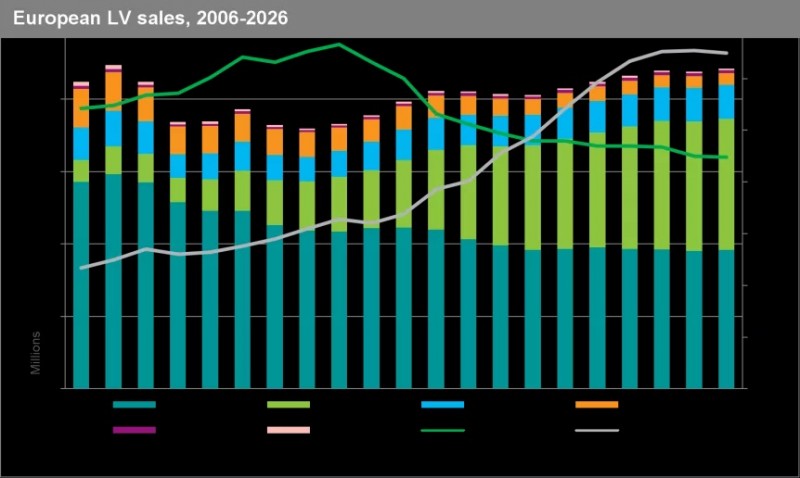

在欧洲市场,消费者更喜欢轿车,而且在尺寸更小、油耗更经济的车型选择出现之前,他们对多用途车的热情并不高。虽然在北美,多用途车的销量在2017年就已经超过了轿车,但IHS Markit的预测预计,在2026年之前,轿车在欧洲仍将占据主导地位,尽管多用途车的销量将继续攀升。2006年,多用途车在欧洲市场的销量仅为149万辆;在2018年,这一数字增长至649万。到2026年,这一数字预计将达到906万辆,同期轿车销量预计将达到958万辆。在这种场景下,轿车销量逐年下降,只不过下降速度不像北美和美国市场那么快。2018年,欧洲轿车销量为1,033万辆;较2006年的1,429万辆大幅下降。欧洲2018年轿车车型铭牌数量约为256个,多用途车型铭牌为201个。IHS Markit预测,到2026年,欧洲(包括西欧和东欧在内)将有大约325个多用途车型铭牌和224个轿车车型铭牌。轿车车型铭牌数量预计将下降约12.5%,而多用途车型铭牌数量将增加近62%。不过,多用途车同期销量仅增长了40%左右。预计到2020年,欧洲多用途车型铭牌数量也将超过轿车,届时将有约240个轿车车型铭牌和244个多用途车型铭牌。预计2018年至2026年,欧洲汽车销量将增长7.6%左右,从2018年的2,055万辆增至2026年的约2,212万辆。

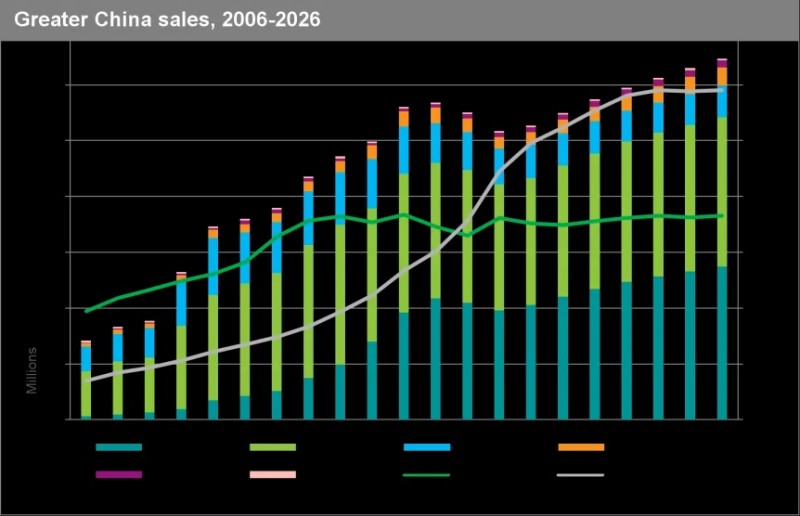

在大中华区市场方面,由于国内汽车制造商数量的持续增长以及车型供应的增加,导致该市场的情况比其他市场更加复杂。2018年,大中华区约有112家汽车制造商;预计2026年这一数字将达到139家。IHS Markit有具体的衡量标准来决定是否将新兴汽车制造商添加至数据库,有些汽车制造商虽然已经宣布了生产计划,但由于资金不足或可能还没有获得生产许可,因此并未计算在内。就多用途车型铭牌而言,预计大中华区2026年将有590款多用途车型上市,相比之下,2018年为357款,2006年因为当时中国市场规模较小,数量仅为70款。IHS Markit预测,到2026年,中国轿车车型铭牌数量将达到366个左右,而2018年为330个。2018年至2026年,多用途车销量预计将增长32%(2018年为1,045万辆,2026年为1,374万辆),而同期车型铭牌数量将增长65%。在中国轿车市场方面,同期车型铭牌数量增长与销量增长的匹配程度更高。IHS Markit预计,轿车车型铭牌数量将增长11%左右,同期轿车销量将增长12%左右。尽管当前中国经济增速放缓,且有可能继续放缓,IHS Markit目前预计到2026年,中国轻型汽车销量将达到3,235万辆,与2018年2,753万辆相比增长17.5%。

美国是第一个深度拥抱多用途车型的汽车市场。除了在经济衰退时期,消费者大多对购车持观望态度外,自2006年以来,多用途车的销量一直在大幅增长。2006年,美国市场多用途车的销量约为413万辆,车型铭牌数量约为97个。到2018年,美国多用途车的销量达到801万辆,车型铭牌数量增长至128个。IHS Markit预测,到2026年,美国多用途车型铭牌数量将略低于210个,年销量将达到902万辆。从2018年至2026年,多用途车型铭牌数量预计将增长63%,同期销量预计将增长13%。当车型铭牌数量的增长速度快于销量增长时,将同时给既有车企和新进入者带来影响。以美国市场为例,2018年,美国前十款畅销多用途车型的销量约为288万辆,占多用途车总销量的36%。平均每个车型铭牌的销量为28.8万辆。其余118个车型铭牌的销量为510万辆,每个车型铭牌的平均销量下降至4.35万辆左右。IHS Markit预测,到2026年,由于竞争加剧,前十款畅销车型的市场份额将会下降,将占当年预计总销量900万辆的29%。在这种场景下,前十款畅销车型的销量将下滑至264万辆,每个车型铭牌的平均销量将下降至26.4万辆。至于美国其他61%的多用途车型,199个车型铭牌的总销量将增长至638万辆,意味着每个车型铭牌的平均销量将下滑至3.2万辆。在这种情况下,竞争将变得日益激烈,即使多用途车的整体销量仍在增加。

预计到2026年,车型铭牌数量和汽车制造商数量的增长将让汽车制造商面临更大的盈利压力,并可能侵蚀其利润率。随着众多汽车制造商在新技术上的投入大幅增加,有许多新车即将上市。预计在未来几年,汽车制造商的盈利能力将受到两个新方向的影响。随着资本支出的大幅上升,车型铭牌的大量增长通常会影响销售机会。当前的顶级汽车制造商和品牌预计在2026年将继续占据市场主导地位,但其份额将受到侵蚀。尽管大数据和人工智能等方面的进步可以帮助汽车制造商找到更有针对性、更有效的营销解决方案,但新兴品牌和新车型将更难获得消费者的关注和考虑。

这一问题预计也将影响电动汽车的未来,我们预计到2026年,美国市场将至少有130个电动车型铭牌,而相比之下2018年这一数字还不到20个;当然,其中一些电动汽车将是多用途车型,而对电动汽车的预期也不仅仅是围绕运动型多用途车(SUV)的讨论。电动汽车很受关注,预计大部分电动汽车的早期销量将低于同类的燃油车型,并且利润率也更低,主要是因为汽车制造商大举进入电动汽车领域还需要时间来建立配套的制造能力,同时消费者需求仍然较低。许多汽车制造商在早期根本无法盈利。在电动汽车方面,汽车制造商正在为更长远的未来做准备,增长期将从今天开始一直持续到下个十年末。但这也给车企带来了短期盈利能力下降的高风险。

为了应对车型铭牌平均销量下降的问题,车辆在零部件共享方面必须取得成果,并且要找到更高效的制造流程。为了帮助缓解电动汽车短期的盈利压力,以及对新技术和移动出行服务投资的影响,汽车制造商可能会发展战略重点以及更广泛的合作伙伴关系。

IHS Markit还认为,这一预测结果有可能会发生变化。汽车制造商可能会更快地停止一些现有车型的生产,选择在新的车级市场推出现有车型铭牌,而不是对其进行重新改造,另外,如果全球汽车市场增速放缓超过预期,部分车型铭牌增长可能会受到限制。近期有新闻报道称,宝马可能在仅仅一个生命周期后就放弃刚刚推出的Z4敞篷车和8系车型,另外还有可能会放弃X2。福特预计将用一款外观更加现代的车型取代Fusion轿车。虽然福特尚未为这款新车型命名,它可能也将被命名为Fusion。福特目前也在扩展其紧凑型SUV的产品阵容,将为Escape打造一款尚未命名的越野姊妹车型。有传言称,这款车可能被命名为Bronco Sport,这将使其与即将推出的基于Ranger车型打造的Bronco SUV保持一致,并可能削减额外车型铭牌的营销负担。

扫一扫关注微信

扫一扫关注微信