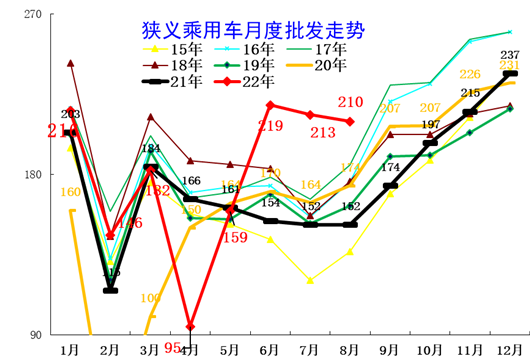

8月车市反弹确实较为突出,狭义乘用车的批发销量突破200万辆,达到209.6万辆,增幅为38.3%,这个数字相比过往传统的汽车消费淡季,令人惊喜。

从历年8月份的汽车销量数据来看,基本上保持在150-170万辆的区间,特别是6-8月这三个月的同比走势,达到了近几年乘用车月度增幅的一个小高峰。

强劲的复苏势头下,其实是汽车消费被上半年疫情压制之后的正常反弹。特别是4-5月份,各地封控下汽车销售的停摆,压制了汽车消费的正常释放。再加上从6月份开始的购置税优惠政策,对汽车消费的提前释放有很大的推动作用。

因此在疫情压制汽车消费延缓,和购置税优惠政策下的消费提前释放,双重因素叠加到6-8月,推动了当前车市消费的持续火爆,并且这种火爆的情况,也势必将延后到今年的三四季度,毕竟疫情防控的常态化,让人们出行更加注重个人防护和私密性,私家车就是一种很好的选择。

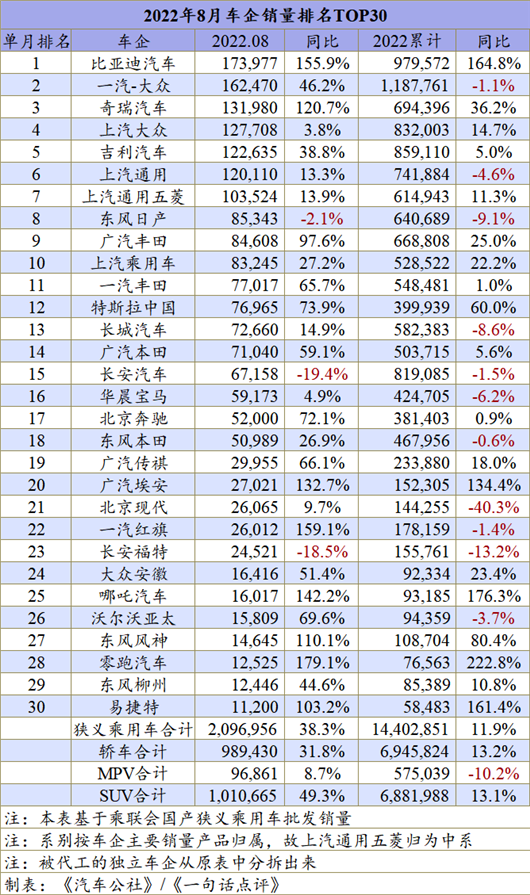

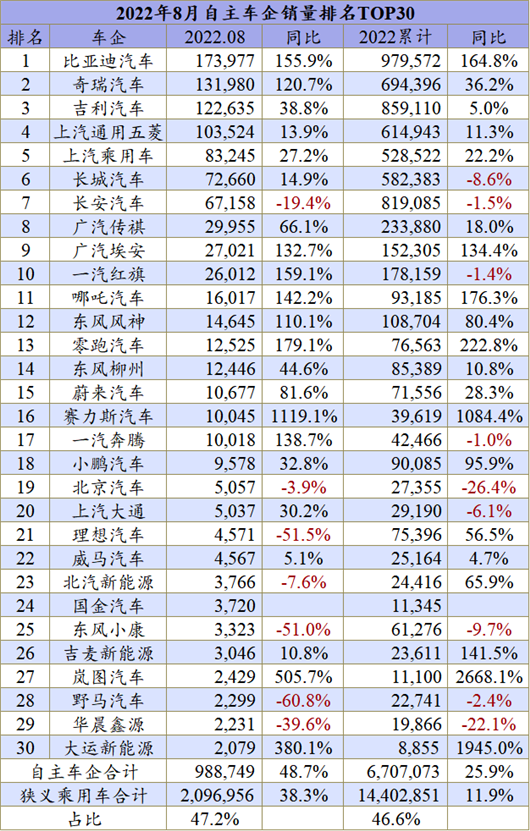

市场大盘的增长,与个体汽车企业之间的销量爆发力密切相关。实际上在高达近40%的单月销量增长幅度里,仅有东风日产(-2.1%)、长安汽车(-19.4%)、长安福特(-18.5%)三家企业出现月销量的负增长,反之不少企业如比亚迪(155.9%)、奇瑞汽车(120.7%)、广汽丰田(97.6%)、广汽埃安(132.7%)、一汽红旗(159.1%)、哪吒汽车(142.2%)、东风风神(110.1%)、零跑汽车(179.1%)等,均出现同比翻倍的销量表现。

无疑,在纯电动、混动等新能源大潮的趋势下,8月份自主汽车的表现均比合资强劲不少,特别是混动,以比亚迪、奇瑞、吉利等为代表的企业,正在成为头部力量,全面赶超日系丰田本田和德系大众。

十强洗牌,但长安咋了?

作为头部汽车企业,十强的竞争格局一定程度上代表着车市的风向标,比如头部车企开始着力布局SUV,那就意味着SUV市场即将迎来爆发。如果头部车企开始在新能源市场有了强大的销量作为支撑,也意味着新能源行业发展已经进入到竞争的深水区。

而8月,车企十强的确出现了比较广泛的洗牌,首先就是比亚迪再次反超一汽-大众夺得了车企销量冠军,迎来了自己的高光时刻。的确,在纯电和混动两条腿的齐步快走下,比亚迪单月17万辆的销量水平,可以说自主狭义乘用车的巅峰。

到今年年底,比亚迪月度销量将突破20万辆,工厂竣工投产后,单月下线新车可以达到28万辆,凭借着手里70万的订单,比亚迪在冠军宝座上应该还能享受一些时日。

一汽-大众的确也很努力,特别是在今年上半年长春疫情之后,8月16万辆应该是其正常的水平,而前8个月同比累计仅1.1%的下滑,也意味着一汽-大众将在今年实现销量的正增长。

大众SUV、大众的ID.电动车以及豪华车奥迪的持续增长,将成为一汽奥迪推动发展的三驾马车,1-8月勉强守住了车企第一的位置,至于在比亚迪爆发之后会不会将冠军拱手相让,按照目前比亚迪的趋势,应该是大概率事件。

冠亚军的纠葛其实已经早已显现,但是后续车企的排位,其实竞争充满着变数。比如8月份奇瑞就一举进入第三名的位置,以单月13万辆的销量成绩排在了上汽大众的前面,而这应该是奇瑞有史以来表现得最好的一次。

奇瑞、捷途、奇瑞新能源等多个板块的发力,确实给奇瑞汽车带来了不错的优势,最近几个月单月10万+的销量,也将推动今年奇瑞汽车进入到百万辆级的自主汽车企业阵列,并冲击全年120万辆的销量高峰。

在经历过去年残酷的市场低迷之后,今年上汽大众迎来了不错的复苏,单月和累计同比都实现了不错的增幅,但是在更加快速的市场竞争中,上汽大众的努力和过往的风光对比,确实还存在一些差距,至少其已经被吉利汽车所追赶了。

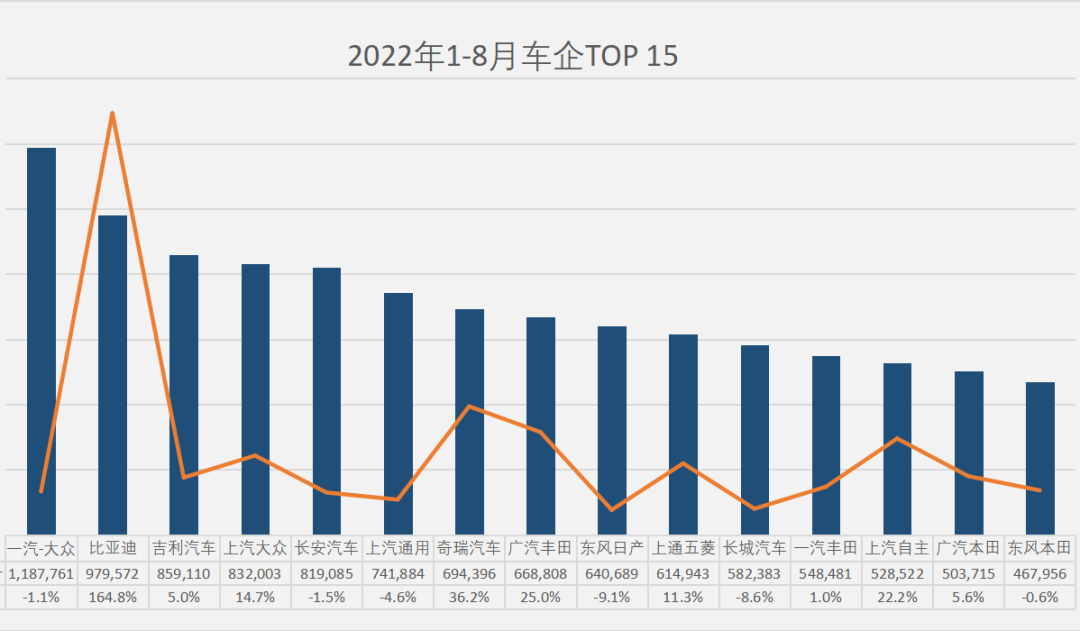

根据1-8月狭义乘用车累计销量来看,比亚迪和吉利汽车已经全面超越了上汽大众,分居亚军和季军位置,今年全年车企前三强的位置,将有两个自主车企的席位,势必也只有一汽-大众能够守得住。

所以8月份吉利虽然只拿到了车企排名第五的位置,但其依然是全年车企前三强的有力竞争者,特别是长安汽车8月份突如其来的销量骤降,并以月销6.7万辆的成绩跌出十强,也给吉利销量位次上升提供了客观条件。所以长安销量突然的转折,什么原因?

目前二者仅4万辆的销量差距,在余下来的4个月里,长安和吉利谁更激进,将决定最终的成果。至少在自主纯电和混动的加持下,上汽大众前三的位置保不住了,且极有可能排在吉利和长安之后,勉强维持在第5的位置上。

上汽通用和东风日产这两位过去TOP 5的常青树,在自主品牌的强势进攻下也不得不将位置拱手相让,8月份分别位于第6、8的位置,而前8个月则刚好守住第6、9的位置。二者缺少新能源市场强有力的竞争产品,是横亘在他们销量增长道路上的最大障碍。

排名第9 的广汽丰田今年确实表现给力,特别是在一汽丰田的对比之下更显特色,好在8月份一汽丰田也是迎来了强劲的追赶之势,差点进入十强的势头,有望在今年三四季度与广汽丰田缩小差距。不过全年广汽丰田有望实现100万辆的年销突破,但一汽丰田因为产品导入和节奏问题,可能会将百万目标放在2023年去实现。

TOP 10最后一位是上汽乘用车,其在去年就已经实现了单月10万辆的突破,以及全年百万的销量可能。但是今年上海疫情带给了上汽乘用车不小的打击,目前52万辆的累计销量和累计13的排名,不一定在今年能够进入10强。

值得一提的是,长城今年1-8月也与车企十强无缘了,目前与累计第10强上汽通用五菱还有3万辆的差距,毕竟后者在新能源上的销量和势头依然不减。

外资份额,压缩到50%以内

每月出一期系别的市场份额分析,肉眼可见地看到自主品牌的崛起。

8月,自主品牌单月销量达到98.9万辆,离100万辆仅一步之遥,同比增幅更是达到48.7%的水平,远超大盘走势。而从份额上看,目前已经多次突破45%的市场份额,8月份则拿下了47.2%,前8个月市场份额达到46.6%。

自主品牌的崛起,其实有两个方面的因素,一个是新能源方面的领先优势,另外一个就是自主品牌在设计、品质、技术方面的全面进步。

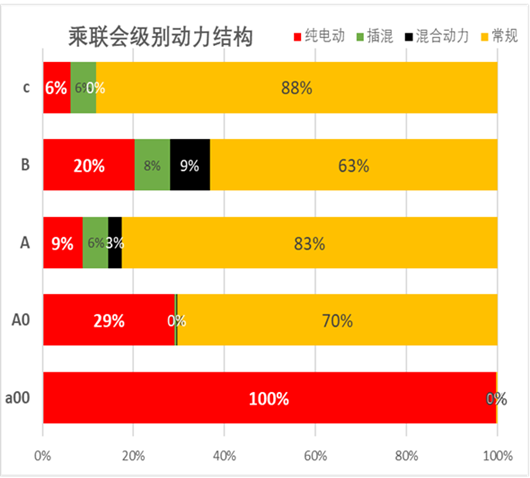

新能源的进步,就包括纯电动车和混动车的全面崛起。比如纯电动车领域,10万元以下入门级小电车,就成为替代过去燃油车的一股强大力量,包括上汽通用五菱、几何、奇瑞新能源、哪吒汽车、零跑汽车等,他们在A0级市场的话语权很高。乘联会也给出了燃油和新能源动力的结构,A00的纯电动占比达到100%,而A0级纯电动从占比达到了29%。

另外以自主品牌为重要销量的插电混动产品,8月份的销量达到14.2万辆,前8个月累计达到近80万辆,占比新能源市场的份额超过20%,同比增长远超纯电动和整体新能源市场大盘。毫无疑问,比亚迪、吉利、长安、奇瑞、长城等头部自主车企,将在混动市场的崛起之中,再次对合资品牌实现反攻。

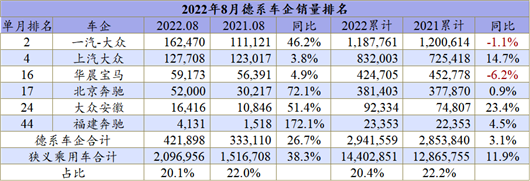

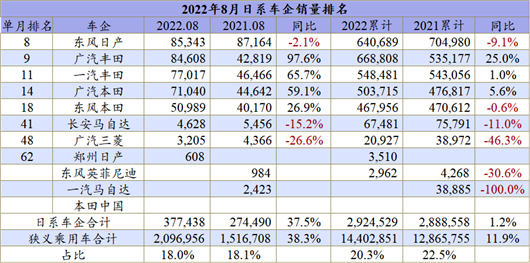

自主的重压之下,德系和日系品牌的份额纷纷有所下降。

比如德系品牌,8月份和前八个月的市场份额再次来到20%,同比下跌了约2个百分点;日系虽然在8月稳住份额不变,但今年的累计份额也跌掉两个百分点,令人意想不到的是,美系反而在这个四郊多垒的环境中维持住了原有的份额,无功却也无过。

首先,德系“扛把子”一汽-大众被比亚迪夺走冠军头衔,后者在纯电、混动齐发力,成为今年车市中最火爆的话题之一,既赢了销量也赢了流量。而即便是一汽-大众,也只能在这一股市场洪流中被冲刷,让出第一名的宝座。

不过,即便退到了榜单次席,但一汽-大众依旧携手上汽大众、华晨宝马、北京奔驰、大众安徽和福建奔驰等主流企业在这个8月实现了不错同比增长。只是把视角挪到全年,一汽-大众和华晨宝马依旧处于同比下滑的境地。

纵观整个日系,在8月份表现与去年持平的情况下,前八月累计份额下滑2%。主要品牌中,东风日产、长安马自达、广汽三菱等累计下跌幅度较大,其中广汽三菱以46.3%的跌幅反向冠绝全场,反观广汽丰田是为数不多能同比增长25%的企业。

曾经,本田和丰田的“双车战略”尤其吃香,丰富产品线让它们终端销量出色。两个品牌在中国都有两个合资企业,都有各自的明星车型,而这两年“两田”都在努力推姐妹车,玩起了“群狼战术”,成为日系的杀手锏。

同时,在混动赛道上,日系车由于布局较早而其占据了主要市场份额。但这样的日子没有持续太久。特别是自主品牌的比亚迪DM-i、长城DHT等众多新品吸引了消费者广泛关注后,混动市场迎来新的格局。

而在这一背景之下,尽管今年日系在混动车领域全面发力,包括新一代本田缤智、新一代日产逍客、新一代三菱欧蓝德在内,众多重磅SUV车型都将迎来混动系统全覆盖,但势头仍不及自主品牌的混动“巨头”们。

比起市场上一直较为瞩目和话题度更多的日系和德系,美系近年在中国市场的表现一直平平,甚至份额犹如温水煮青蛙般慢慢被稀释、被倾吞。而从今年8月和前八月份来看,尽管份额不高,但也算是守住了自己的一亩三分地。

转载声明:本文系本网编辑转载,转载目的分享传递更多信息,并不代表本网赞同其观点和对其真实性负责,文章内容仅供参考。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容,谢谢合作。

扫一扫关注微信

扫一扫关注微信