无论何时,人们总会记得第一、第二名。就像动力电池市场,要么是“选车认准”宁德时代,要么就是比亚迪的“刀片电池”。

显而易见,作为重资产的动力电池行业,强者恒强的规则更加明显。但中国新能源汽车市场广阔,以及全球新能源汽车市场的潜力,让整个动力电池市场也拥有着更多的可能性。

就在不久前,最新行业消息,一直被认作“二线动力电池企业”的欣旺达,收到了小米汽车抛出来的橄榄枝。

小米汽车着急降本,可以理解。但名声不显的欣旺达,却能从一众动力电池企业之中脱颖而出,多少有些意料之外。

事实上,早在小米汽车正式上市之前,其动力电池配置,便已经引来不少人的关注。无他,作为电动汽车近50%的零部件,动力电池的重要性,没有人会忽略。

最初的消息是,宁德时代和比亚迪旗下的弗迪电池,分别作为一供、二供为小米汽车供应电池。后来又有其他消息传来,称中创新航也“掺了一脚”,加入到小米汽车动力电池订单的角逐之中。

显而易见,如今的市场大环境,一家优秀的定点车企,对于动力电池企业来说,绝对是“救世主”一般的存在。以至于横空出世的小米汽车,就像一块肥肉,被各大电池厂商紧紧盯着。

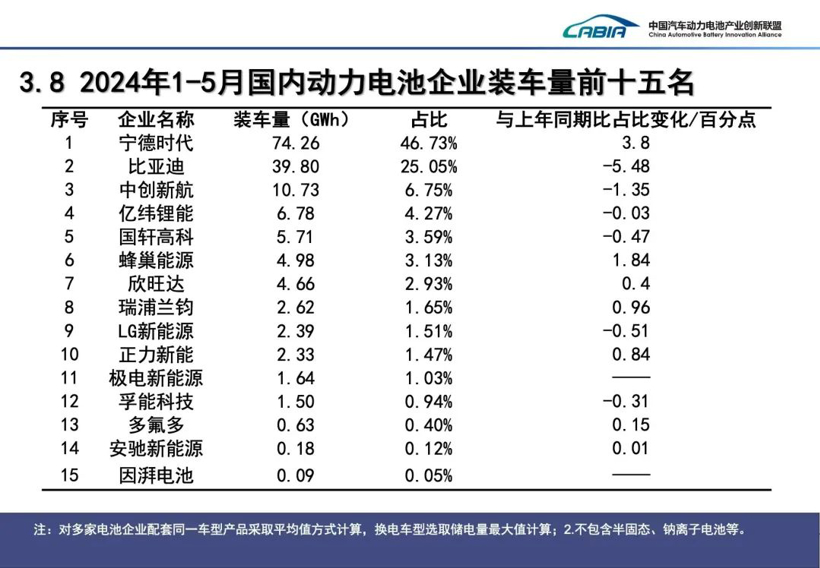

但又不得不承认的一个事实,如今国内的动力电池市场,已经基本上处于一种“固化”状态。看每月的装车量排行就知道,当一家企业取得近一半的市场份额的时候,其实就已经说明了很多东西。

怎么办?这样一个固化的动力电池市场,像欣旺达这样的二线电池厂商,又该如何突出重围?

01

“卷”的就是价格

国内市场有一个潜在规律,只要有利可图就会一拥而上,而为了争夺更多市场份额,各大商家不管愿不愿意,都会被裹挟着降价倾销。新能源汽车市场这样,动力电池市场,也是如此。

总得来说,小米汽车选择欣旺达,并非什么难以捉摸的事。其最表面的原因,就是欣旺达的动力电池,足够便宜。

据36氪消息,欣旺达旗下动力电池公司“欣旺达动力”已经拿下理想M8、M7以及小米第三款车型的电池定点项目。

而根据知情人士透露,小米第三款车是严格的成本导向,这也是选中欣旺达定点的关键因素之一,“系统级的报价可能在6毛钱每瓦时以下”。

动力电池6毛钱每瓦时,意味着普通75度电池,只需要4万5,这极大地降低了整车成本,与车企“开源节流”的心态不谋而合。

换句话说,只要欣旺达快充技术不拉胯,质量有保证,真的有可能借着小米汽车的订单,再上一个台阶。

但其中的问题在于,欣旺达为什么能给出如此低的价格?所谓的“以价换量”,会长久吗?

首先值得肯定的是,如今的动力电池成本,确实在不断下降。尤其是电池级碳酸锂价格的一再下探,基本上已经降到10万元/吨,为动力电池成本降低,提供大前提。

其次,各大动力电池企业产能不断释放,TWh时代已经到来。供大于求的情况下,车企们的选择多了,砍价的刀也就更锋利了。

如今摆在二线动力电池厂商面前的选项只有两个:要么咬牙“放血”,以价换量;要么默默地死去,淹没在时代的潮流之下。

此前,中创新航在宁德时代“虎口夺食”的创举,有一定的指导意义。而今,欣旺达再次振臂一呼,更是平添了许多“王侯将相,宁有种乎”的意味。

总得来说,欣旺达的主营业务,并不是动力电池,还包括消费产品电池、储能电池等。而公开资料显示,2020-2023年,欣旺达动力分别亏损了7.1亿元、10.6亿元、10.9亿元和15.6亿元。

最新的欣旺达财报也显示,Q1季度其动力电池业务亏损4亿+,亏损环比扩大约30%,单位亏损-0.1元/Wh。

一个字形容欣旺达动力电池业务——亏。

动力电池市场“卷”得飞起,此前卷产能、卷质量、卷技术,现在又开始了卷价格。无论是“增收不增利”还是“亏钱卖电池”,留给这些二线动力电池企业活下去的路,似乎从来只有一条路——以价换量。

只不过,必须承认的一点,以价换量并不是什么好事,必然会埋下隐患。

而且,当利润不断亏损,“现金流”愈加受限,欣旺达动力还能自立门户吗?

02

分拆上市,卖个好价钱

把声势造起来,把产品卖起来,把排名搞起来,这样才能在上市的时候,“卖”个好价钱,很显然,欣旺达动力肯定想着分拆上市,只不过这个过程,却没有那么容易。

据《每日经济新闻》消息,欣旺达动力即将分拆赴港IPO上市,这也是欣旺达动力自2023年7月分拆创业板上市之后,又一次资本新动态。

如果把这一消息与前面欣旺达收获小米汽车动力电池订单联系到一起,便能品出一些东西,比如:上市前的造势。

相对于动力电池,欣旺达主要利润来源是手机、电脑等消费电子产品的锂电池供应,而且在消费电子领域,欣旺达也为小米提供手机数码类锂离子电池模组。

所以,加上这一层关系在,欣旺达对于小米汽车的定点订单,无论是为了赴港上市,还是为了自己本身的战略发展,都势在必得,哪怕赔钱也要“拿下”。

但欣旺达本身的实力,经得起未来的不确定性吗?

根据中国汽车动力电池产业创新联盟的最新数据,2024年1-5月国内动力电池企业装车量排名中,欣旺达已被蜂巢能源反超,掉到了第七名。

哪怕欣旺达在HEV混动汽车电池装机量排名中,名列前茅,但就总体体量来说,欣旺达动力并不占优。

当然,也有支撑欣旺达“放手一搏”的一面。

早在2022年2月,欣旺达就与蔚来、小鹏、理想搭上了线,拿到了来自3家强势造车新势力的投资。此外,上汽、广汽、东风汽车等老牌车企,也都给欣旺达投了钱,进行了深一步绑定。

“生死有命,富贵在天,大不了,鱼死网破。”

能拿下小米汽车的订单,欣旺达必然是“放了血”的。而就现在小米汽车的态势来看,如果其车价再次下探,继而引发大销量,属于欣旺达动力的未来,也不见得只是“赔本赚吆喝”。

强如宁德时代,也是因为宝马的订单才有了名,有了特斯拉的订单才起了势。

事实上,作为动力电池市场的后来者,欣旺达动力可以探索的市场纵深有许多,比如专用于混动汽车的超快充电池,再比如零跑、哪吒等二线造车新势力。

毫不夸张地说,只要欣旺达动力敢于舍得一身剐,就很大可能将一众“宁王们”拉下马。

而如今的市场诡谲多变,如果再不果断一点,真的是要被甩下时代的马车了。

转载声明:本文系本网编辑转载,转载目的分享传递更多信息,并不代表本网赞同其观点和对其真实性负责,文章内容仅供参考。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容,谢谢合作。

扫一扫关注微信

扫一扫关注微信