文丨Cube

2018年的3月,自动驾驶曾一度蒙上阴影。

先是在3月18日,Uber 在亚利桑那州进行自动驾驶路测事故撞死行人;几天过后,3月23日,一位特斯拉车主在使用自动驾驶功能时未将双手放在方向盘上,撞上隔离带最终不治身亡。两起事件,让业内对自动驾驶的讨论推向了更高的位置。

但没有人怀疑的是,自动驾驶是汽车行业发展的方向,并会给汽车行业带来巨大的改变。

“自动驾驶将是一个巨大的市场机会,也会给市场造成巨大的碰撞,现在这个游戏已经开始了。”4月16日,常驻麦肯锡北京分公司的全球董事合伙人唐睿思表示。

当天,全球管理咨询公司麦肯锡发布了一份最新的关于自动驾驶的研究报告指出,中国未来很可能成为全球最大的自动驾驶市场,至2030年,自动驾驶相关的新车销售及出行服务创收将超过5000亿美元。

与此同时,随着自动驾驶的发展,商业模式也将发生改变,未来各大自动驾驶的参与者之间也将面临更加激烈的竞争,而中国作为最大的自动驾驶市场,将产生跨国企业和中国企业间剧烈竞争。

商业模式将发生改变

“我们认为自动驾驶技术具有强大的技术颠覆性,会改变整个的格局。”唐睿思认为,自动驾驶会在汽车、半导体、云端三个行业间产生碰撞。

行业间的剧烈碰撞,也让自动驾驶正迎来越来越多的入局者。

那么,谁会成为自动驾驶的主导者?麦肯锡基于未来的场景有三个不同的预测:一是现在的汽车厂商、主机厂仍然成为主导,二是技术公司,比如百度、Intel、英伟达他们可能成为行业的主导;三是出行服务商,比如滴滴、优步等等会成为行业的主导。

对此,麦肯锡作了一项测试发现。对于主机厂调查显示,他们认为跨国的传统汽车企业最有可能主导自动驾驶行业。但是对于全行业的专业人士进行的调查结果则显示,更多人认为高科技公司将主导产业。

“我们没有一个非常统一的结果,也就是说大家认为其实这三种终极的行业的结构都是有可能的。但是,这个行业到底朝哪个方向发展,大家还没有一致的答案。”常驻麦肯锡上海分公司的全球董事合伙人及本报告作者之一王平表示。

唐睿思告诉方向君,现在说谁能成为赢家,还为时尚早。很多人现在都在试验、都在试探性的来做这个事情。“我们当时也进行了一个预测,看所有这些利润看会转移到哪些行业参与者身上,我们现在还不知道最终的答案,但是对于每个行业都有大概500亿到1000亿美元,所以有很多的钱在不同的行业参与者之间进行转移。”唐睿思告诉方向君。

他认为,传统的主机厂拥有一些优势,但同时也面临着新的挑战。“有一些很传统的方面还会很重要,比如品牌、技术、运营效率,这些方面传统的主机厂、汽车厂还是有很大优势的。但也与有两到三个新的东西会很重要:科技、生态圈和联盟的搭建、速度与迭代周期。”唐睿斯在接受方向君采访时表示。

同时,自动驾驶的发展,也会催生多种不同的商业模式。

“有些人可能想在技术架构中横向全面的做自动驾驶,其他的不同架构跟其它人合作;有些人希望把所有的东西整合到一起,成为传统式的集成者。第三个业务模式就是有的公司可以完全定义它整个的格局,其他人进行制造,但是它是定义者。”唐睿斯告诉方向君。

唐睿思进一步表示:“自动驾驶会改变我们的商业模式。未来很多的车辆,很多时候都是卖给滴滴这样的出行公司,可能是滴滴打车,也可能是政府背景的出租公司,甚至是车厂的车队,很多时候这是B2B的,向他们来销售,不再是B2C的,这个游戏就完全变化。政府就要知道这个游戏该怎么玩,他们会关心技术,会关心数据的安全性,不仅在中国,在全世界都会出现这种情况。”

当然,作为一个万亿级市场,谁都有在市场当中分得一杯羹的可能。“其实对于不同类型的企业,要在新的生态圈的演变过程当中找到一个定位。只有定位清楚了,才能知道需要什么,未来才能胜出。现在很多企业,在做算法、软件、传感器,或者做当中的几块,这没有对错,关键要非常清晰,而不是简单地我想做这些,我跟谁合作,这是一个定位和执行的过程。”王平表示。

中国将成为自动驾驶最大市场

报告显示,与欧美等国的消费者相比,中国消费者对自动驾驶拥有更高的热情。

报告预计,在中国,到2030年,自动驾驶将占到乘客总里程(PKMT)的约13%,到2040年将达到约66%;自动驾驶乘用车将达到约800万辆,到2040年,将达到约1350万辆;截止2030年,自动驾驶汽车总销售额将达到约2300亿美元,到2040年将达到约3600亿美元;基于自动驾驶的出行服务订单金额将达到约2600亿美元,到2040年将达到约9400亿美元。

常驻麦肯锡上海分公司的全球董事合伙人及本报告作者之一吴听说:“目前各项指标显示自动驾驶在中国有得天独厚的优势。与其他国家的消费者相比,中国消费者正考虑购买自动驾驶车辆,尤其是在高端市场。事实上,与其他国家的消费者相比,中国的汽车买家尤其注重自动驾驶车辆的性能。”

这给在中国从事自动驾驶研发的企业提供了更多成功的机会,并且会吸引更多跨国公司的入局。

“我认为中国会成为所有这些技术领域非常重要的一个参与者,包括它的整个集成、总装等等,在这一切的组合当中,我们可以看到各种各样类型的公司,包括非常中国本土化的公司,可能90%的股东确实在国外,比如他们在纽约上市,也有一些跨国公司会有几百万的中国员工,我们也会看到所有汽车软件盒里面有很多来自中国的芯片、外国的芯片等等组合在一起,所以说很多技术可能都会在中国进行生产,为中国而生产,因为我觉得这是一个非常重大的技术进步的问题,肯定需要全球的努力,不可能中国一个国家可以解决的,或者任何一个国家可以自己单独解决的。”唐睿斯说。

当然,与此同时,中国本土的汽车企业和跨国公司也在进行着自动驾驶的研发,并且在技术上追赶国际先进水平。王平认为,中国在发展自动驾驶过程中,本土公司和跨国公司将会取得平衡。尽管本土参与方竞争力日益增强,但跨国公司在市场上将继续发挥重要作用,因为消费者仍会选择购买国际化车辆制造商生产的汽车。

唐睿思认为,中国本土的企业现在在自动驾驶行业的布局已经落后于欧美等国,必须从现在开始采取行动。“中国市场的汽车制造商、高科技公司及出行服务提供商似乎以为自动驾驶现象是一二十年之后的事,推迟定位战略可能损失影响力和自由度。公司现在就应该在以下方面采取行动:决定参与领域;开发接触技术架构的路线图;决定合适的联盟和生态系统战略;发展战略敏捷性,在市场上出现新数据时更新其方法。”唐睿思最后表示。

麦肯锡最新的研究报告阐述了塑造中国自动驾驶市场发展的十个主要洞见:

洞见1:自动驾驶技术如能实现,将带来巨大的经济和客户价值。

· 自动驾驶将提升个人安全系数,可减少90%以上的事故。

· 自动驾驶平均每天可为司机节约50分钟的时间。

· 自动驾驶可帮助不会驾驶的人(如残疾人及老年人等)实现自主出行。

· 与租赁或购买汽车相比,自动驾驶带来的新出行模式可以降低每公里的成本。

· 由于事故减少,堵车成本和医疗开支也相应降低。

洞见2:自动驾驶若能在中国落地生根,前景将十分广阔。

到2030年,自动驾驶将占到乘客总里程(PKMT)的约13%,到2040年将达到约66%。

到2030年,自动驾驶乘用车将达到约800万辆;到2040年,将达到约1350万辆。

到2030年,自动驾驶汽车总销售额将达到约2300亿美元,到2040年将达到约3600亿美元。

到2030年,基于自动驾驶的出行服务订单金额将达到约2600亿美元,到2040年将达到约9400亿美元。

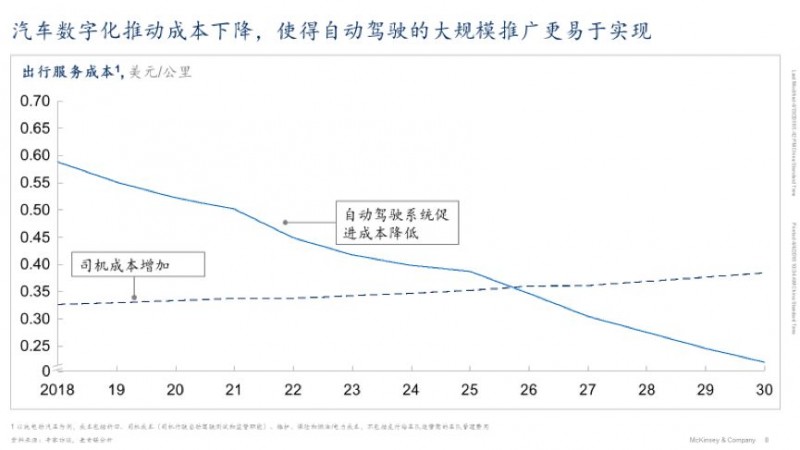

洞见3:汽车数字化有利于成本下降,使得自动驾驶的大规模推广更易于实现。

麦肯锡预测,2025-2027年将是自动驾驶的拐点。基于对自动驾驶底层技术成本曲线的估算,此时将是自动驾驶与人力驾驶的经济平价点。换句话说,自动驾驶每公里的总成本将与司机驾驶传统汽车的成本大致持平。在此拐点之后,市场对自动驾驶的需求将稳步上升。

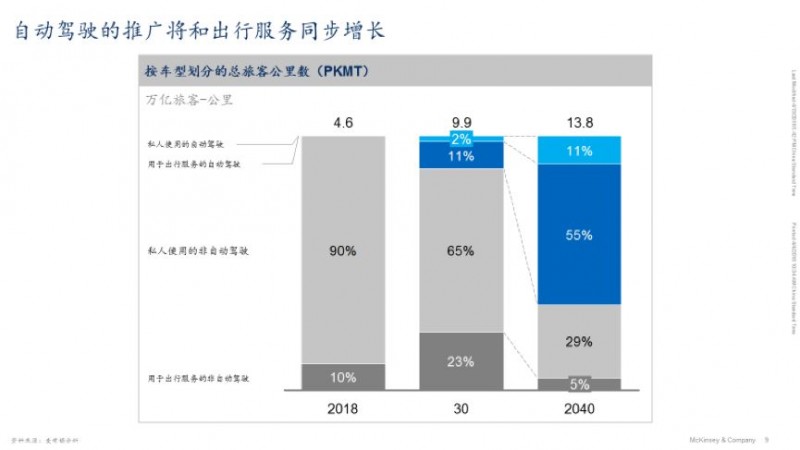

洞见4:自动驾驶的推广将和出行服务同步增长。

中国正在快速推广出行服务。用于出行服务的车辆目前占中国汽车销售总额的10%左右。私人用车仍占主导地位。目前,90%的PKMT来自私人乘用车辆,其余的则来自出租车和车辆共乘等其他出行服务。

麦肯锡预测,至2030年,出行服务提供商部署的自动驾驶车辆将占PKMT的11%,私人拥有的自动驾驶车辆将占2%。至2040年,出行服务提供商对PKMT的占比将占高达55%,私人拥有的自动驾驶车辆仅占11%。

洞见5:中国消费者对自动驾驶兴趣浓厚。

麦肯锡的一项近期调研显示,49%的中国消费者认为全自动驾驶“非常重要”,另有49%的中国消费者认为它“可有可无”。这一结果与德国及美国消费者形成鲜明对比:仅16%的德国和美国消费者认为全自动驾驶“非常重要”,另有53%的德国和美国消费者认为它“可有可无”。

中国消费者愿意为购买自动驾驶车辆支付高达4600美元的溢价,而美国和德国则分别为3900美元和2900美元。

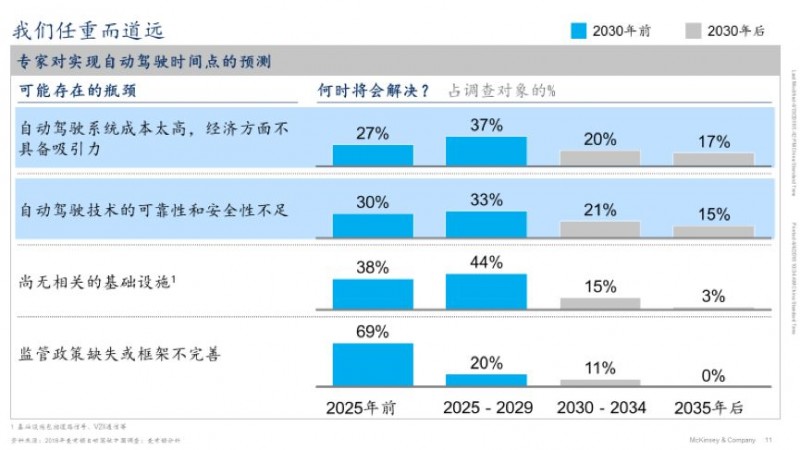

洞见6:实现自动驾驶任重道远。

自动驾驶系统成本过高、经济方面不具备吸引力是影响其发展的最大瓶颈。麦肯锡针对这一主题对出行领域的专家进行了调研,仅27%的调查对象认为至2025年可解决成本问题;另有37%认为2025-2030年之间可解决;20%认为将在2030-2034年之间解决;17%认为2035年之后才能解决。

可靠性和安全性是推广自动驾驶技术的另一项重大瓶颈。仅30%的调查对象认为至2025年可解决这一问题;33%认为可在2025-2029年之间解决;36%认为至2030年之后才能解决。

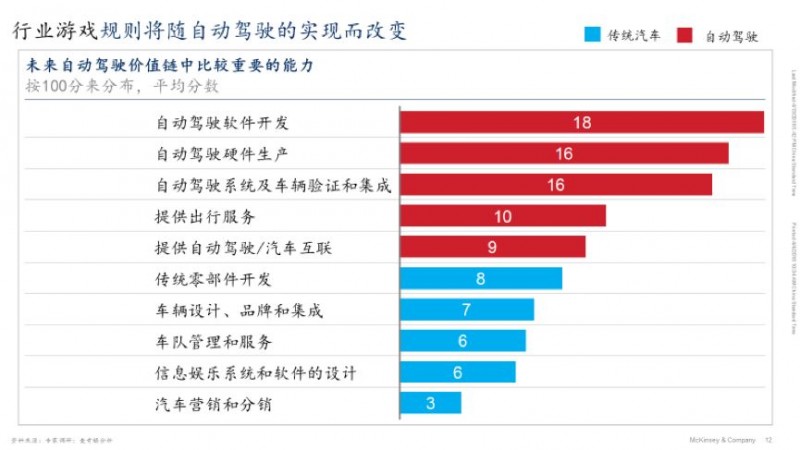

洞见7:行业游戏规则将随自动驾驶的实现而改变。

截至目前,传统汽车零部件的开发及汽车的设计和品牌是汽车制造商的关注焦点。但未来自动驾驶占据主导地位之后,一整套新技术和新技能将至关重要。根据我们对出行行业专家的调研,他们认为未来自动驾驶价值链最重要的三项能力为自动驾驶软件开发、自动驾驶硬件生产及自动驾驶系统集成。

洞见8:商业模式将随自动驾驶的实现而改变。

企业对消费者(B2C)的业务模式主导了中国的汽车市场,其中,89%的汽车直接卖给消费者,仅11%的汽车卖给了B2B车队运营商。自动驾驶将改变这一现状。麦肯锡预测,至2030年,面向车队运营商的传统、非自动驾驶车辆销售将增至23%,面向车队的自动驾驶车辆销售将增至16%。

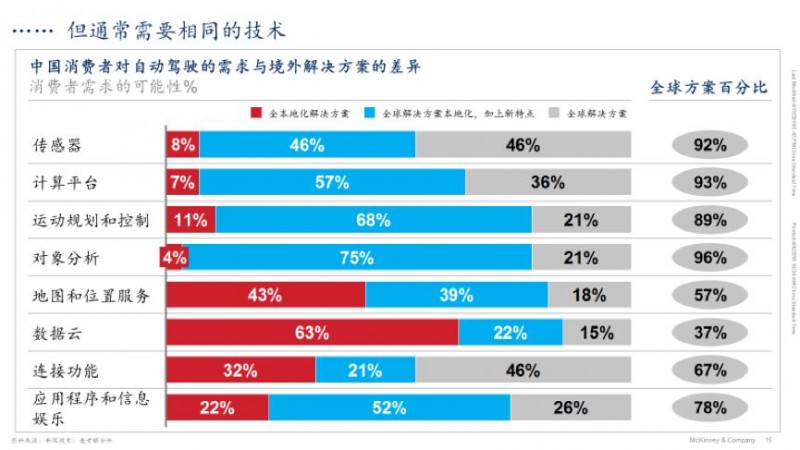

洞见9:中国的自动驾驶环境比世界其他地方更复杂……但通常需要相同的技术。

虽然将软件算法运用到中国的交通环境需要额外的2-3年,但在中国部署自动驾驶所需的底层技术却与全球其他国家基本相同。包括传感器、计算平台、运动规划和控制及对象分析在内的技术很可能继续被国际技术巨头主宰。而数据云、地图和位置服务及连接功能等更多与本土要求相关的技术则需要全面的本地化解决方案或融合本土及全球技术的混合解决方案。

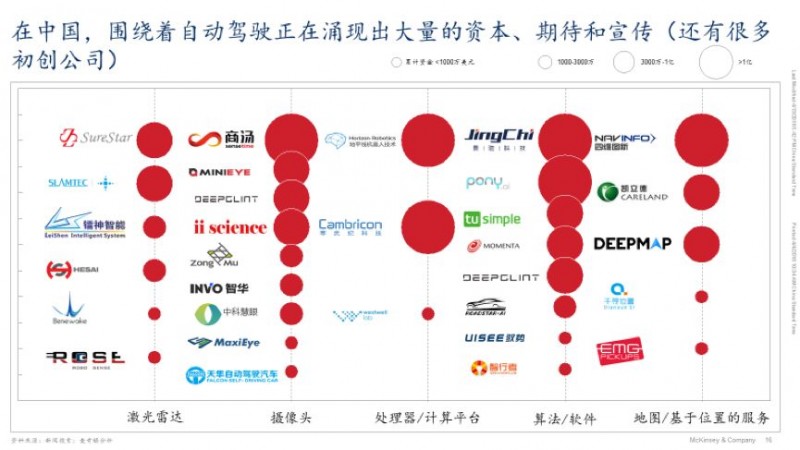

洞见10: 在中国,围绕着自动驾驶正在涌现出大量的资本、期待和宣传(还有很多初创公司)。

目前,大量的中国企业正着手开发自动驾驶技术架构的核心构成要素,包括激光雷达、摄像头、处理器、软件和地图/基于位置的服务等。在2012至2017年间,约有70亿美元的风险投资投入到中国的自动驾驶技术企业,这一数额与在同期投资于美国初创企业的金额相当。中国的平均交易规模是7200万美元,是美国平均交易规模的两倍。

扫一扫关注微信

扫一扫关注微信