字数:0.0万页数:245图表数:0

中文电子版:10000元中文纸版:8000元中文(电子+纸)版:10500元

佐思汽研的研究表明,除了沃尔沃、福特和蔚来等主机厂称将跳过L3以外,绝大多数主机厂都纷纷涉足L3,其中的大部分计划将在2020年推出L3车型。

从严格意义上讲,主机厂2020年即将推出的L3车型,或者属于个别高端车型的试水之作,或者不能算严格定义下的L3车型。

因为从Tier1(一级供应商)角度,还未准备好L3车型的规模化供货。以大陆为例,2019-2022年的发展重心是L2+车型,L3车型的商业化将在2022年之后。以博世为例,其L3级高速公路引导(HWP)功能,也将在2022年后开始商业化落地。为了增加系统的冗余度,博世采用了双域控制器的架构,进一步保障系统的安全性。

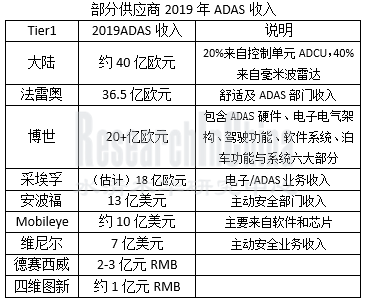

所以在自动驾驶领域,Tier1目前主要收入来自于ADAS。虽然在ADAS算法方面(包括软件和芯片),Mobileye占据最大市场份额,但是从2019年营收来看,Mobileye并非最多。因为ADAS市场还包括控制单元、毫米波雷达、地图定位系统等。

以大陆为例,2019年ADAS营收约40亿欧元,其中20%来自控制单元ADCU,40%来自毫米波雷达。

从主要自动驾驶Tier1的布局图来看,博世、大陆和法雷奥在国外Tier1中布局最全面,华为是国内Tier1中布局最全面的。

在执行层方面,国内Tier1全部缺失。这无疑是国内Tier1最大的短板,不掌握执行层技术,就无法精准操控无人车,就无法获得主动权。预计国内Tier1在不远的将来会投资并购相关公司,以弥补短板。

虽然在自动驾驶底层硬件方面和国外Tier1差距巨大,但是在应用场景和V2X方面,国内Tier1布局更加深入。国外Tier1一般布局三大场景:高速公路,城市道路,自主泊车。譬如法雷奥针对这三种场景,分别推出了Cruise4U、Drive4U、Park4U三类自动驾驶产品。

对于国内Tier1,则布局了更多场景。百度与合作伙伴一起,布局了无人清扫、无人农机、无人接驳、RoboTaxi、无人送货、无人大巴、自动驾驶卡车、AVP等场景。

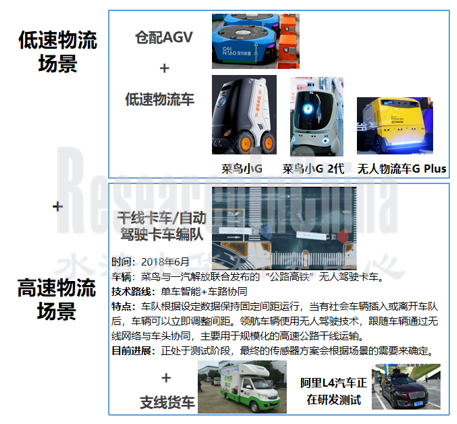

阿里则为了支持其电子商务业务,重点围绕物流自动驾驶场景布局。

如果这份报告不能满足您的要求,我们还可以为您定制报告,请留言说明您的详细需求。

扫一扫关注微信

扫一扫关注微信